ベトナムの大手不動産コングロマリットであるビングループ(VinGroup)の声明によると、同社の小売部門を同国の食品大手マサングループに統合させる。正確な合併プロセスは、

- ビングループ傘下のビンコマース(小売)とビンエコ(農業)、マサングループ傘下のマサン・コンシューマー・ホールディングスが合弁会社を設立

- ビングループが保有するビンコマースの全株式と新会社の株式を交換

であり、マサングループが新会社の支配権を持ち、ビングループは新会社の株主となる。

声明によると、ビンコマースが持つ2,600以上のスーパー(VinMart)とコンビニ(VinMart+)の流通チャネルを使うことにより、マサングループの大手食品小売会社になるという目標に近づける。また、ビングループは同社が進出を進めている製造分野(スマートフォン、自動車、スマートテレビなど)に注力する方針を示している。

ビンコマースはベトナム最大の小売チェーンを展開しているだけでなく、以前に紹介したVinMart 4.0など興味深い取り組みもしており、筆者が注目している企業の一つである。ビングループが自動車など製造部門に注力するというのはF1ベトナムグランプリの冠スポンサーになっていることなどからも伺える。

マサングループといえば魚醤(ヌックマム)のイメージが強いが、インスタントラーメンや飲料など幅広く食品の製造販売を手掛けている。

ビングループが小売から撤退と言えばイメージが悪いが、決して小売部門の業績が悪かったわけではない。但し、撤退の理由としては「コングロマリットディスカウント」と「利益率の低さ」が考えられる。

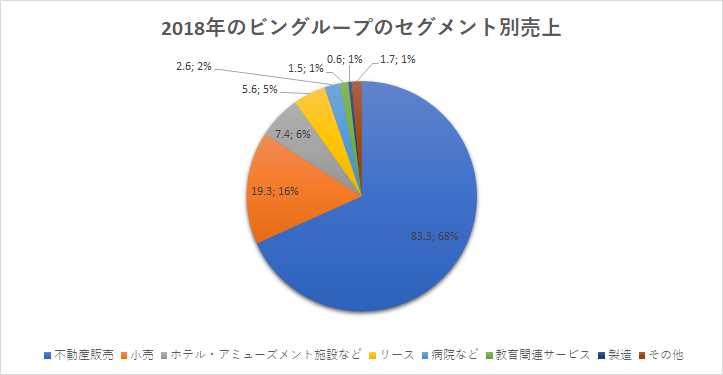

以下のセグメント別売上高を見ても小売は16%を占め、主要2部門(不動産販売と小売)の売上高のCAGR(年平均成長率)を見ても、不動産販売が149%、小売が172%と小売を上回る成長速度である。

出典:VinGroup決算資料 より筆者作成

出典:VinGroup決算資料より筆者作成

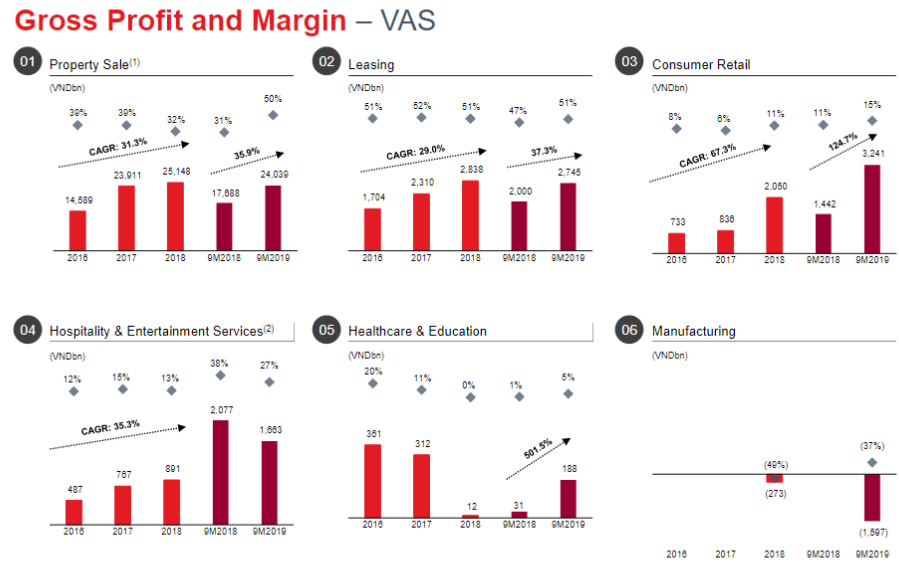

しかし、利益率で見ると状況が異なる。以下は2019Q3の決算資料からだが、小売(Consumer Retail)の粗利率のCAGRは不動産販売(Property Sale)を上回るが、その利益率は小売という性質上低く、不動産販売の1/3~1/4に過ぎず、これは娯楽サービスと比べても低い。ヘルスケア・教育も低いが売上高としては割合が低く、製造部門はまだまだこれからということを考えれば、小売の利益率の低さはネックとなっていると考えられる。

出典:VinGroup 2019Q3 Earnings Presentation(PDF注意)

また、ビングループは不動産コングロマリットとして成長し、最近は製造部門への進出を強めているが、株式市場ではコングロマリットディスカウントの影響を受けているように見える。その観点で、同社の製造部門に注力という方針は、メインとなる不動産販売を維持しつつ、そこからの脱却を図るものであると考えられる。

参考文献[2]:VinGroup, “Investor Relations”