ロイター通信は、ESMA(欧州証券市場監督局)の”Report on Trends, Risks and Vulnerabilities”の2020年版が、ESG評価が高い企業で構成される”Euro Stoxx – ESG Leaders 50″のパフォーマンスは”Euro Stoxx 50″よりパフォーマンスが高く、ESG投資により目先の利益を追う短期主義が変わる可能性を示した事を取り上げている。

ロイター「ESG投資、市場の短期主義変える可能性も=EU金融規制当局」2020年2月20日

元のレポートは下記のリンクより参照できる。(PDF注意)

ESMA REPORT ON TRENDS, RISKS AND VULNERABILITIES NO.1 2020

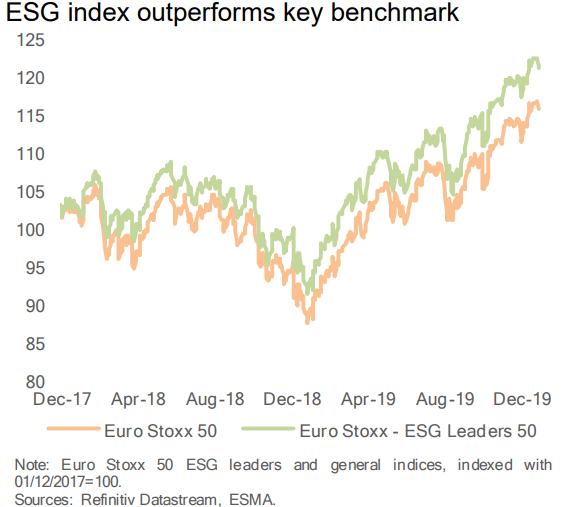

以下の図を見て分かる通り、確かにESG Leaders 50の方が2017年以降のパフォーマンスが高いことが分かる。

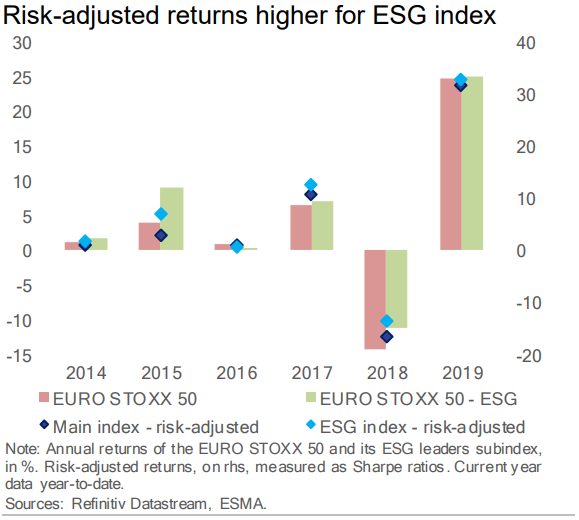

「パフォーマンスが高いだけでは短期主義ではないと言えないのではないか」という疑問は当然出てくる。これについて以下の通り、リスク調整済みのリターンも比較されており、2016年を除いてESGインデックスの方がリスク調整済みのリターンが高い。短期投資が多いとボラティリティが上がるので、同じリターンであってもリスク調整済みのリターンは低くなるからだ。

確かにこれだけ見ればESG投資が短期主義投資からの転換可能性を示唆するものとして解釈できなくはないが、筆者は半信半疑である。

なぜなら、ESG投資というのは「スクリーニングの一種」であり、SRIなどのような概念先行の投資ではない。財務状況など一般的なスクリーニングに合わせて行われるスクリーニングであり、現時点でESG投資がブームである以上、リスクに対するリターンが高くなるのはある種当然である。

関連記事:ESG・SRI・インパクト投資の概念整理

「半信」の部分については、最近のイスラム金融とESG投資を統合するような形での投資が増えてきていることである。イスラム金融はギャンブルやポルノの回避などESGと重複する分野も多い。実際、イスラム金融におけるシャーリア適格とESGを同一視するような企業も多く、特に欧州ではその概念の区別は曖昧になってきている。

関連記事:グローバル・イスラム・フィンテック・レポート2019概要

イスラム金融などは投機的な事業を回避するため、金融危機などの場合のショックが小さいという報告がいくつもあり、実際EURO STOXXの場合も2018年のショックはESGの方が小さく、その意味では短期的な変動に囚われない長期志向があるようにも見える。