昔はSRI(社会的責任投資)が言われることが多かったが、最近はESG投資(環境・社会・企業統治に配慮した投資)が言われることが多い。

バズワードとして扱い、似たような概念として放置する人もいれば、時間的な変化で捉える人もいる。更にはインパクト投資も加えた集合関係として整理する人もいる。(インパクト投資にも様々な定義があるが、多くの場合「金銭的なリターンと社会的環境的なインパクトの発生を両立させることを目的とした投資」の意味合いで使われる。)

実務家にとっては「どうでもいい」と考える人も多いだろうが、これだけESGが機関投資家のおもちゃにされて流行っており、基準の整備が試みられている中、無視できる問題ではないはずだ。そこで本稿では代表的な整理方法を紹介した上で、筆者なりの整理を試みる。筆者が提案する枠組みの方がインパクト投資の取りこぼしが減るはずである。

概念変化としての整理

一番簡単なのは別個として捉えることである。元々はCSRに配慮する形で投資を行うというSRIが叫ばれたが、概念が先行してあまりパフォーマンスが高くなかったということもあり、それほど広がらなかった。

そこで登場したのがESGであり、これは環境・社会・企業統治それぞれを、SDGsとも関連させながら持続性のある投資を目的としたものとして捉えることである。

例えば日本サステイナブル投資フォーラムはSRIとESG投資の違いについて、両者に大きな断絶・飛躍があると、その理由として以下のように述べている。

SRI投資と呼ばれていたころは、ネガティブ・スクリーニングであれ、ポジティブ・スクリーニングであれ、望ましくない企業あるいは優れた企業という一部の企業だけを対象としていればよく、その範疇からもれた多くの企業は調査・投資の対象となりませんでした。この影響もあり、SRIは普通の投資とは違う、特殊な投資と見られる傾向がありました。(…)

ところが、現在のように、企業の課題が、環境への取り組み(E)、社会的課題への取り組み(E)、企業ガバナンスへの対応(G)と理解されるようになると、全ての企業がその対象となります。

日本サステイナブル投資フォーラム「 SRIとESG投資の違いとは?」

要するにニッチな投資手法としてSRIがあったが、ESGに配慮することは当然となってきた時代においては、単なるスクリーニング手段ではなく、全ての企業を評価するための尺度であるという捉え方である。

上記ではインパクト投資は触れられていないが、以下のモーニングスターが作成したスライドでも基本的にSRIからESGの流れとして整理されており、概念先行から持続性を意図したものとなっているが、ESGの中にインパクト投資(Impact)が含まれているところが興味深い。

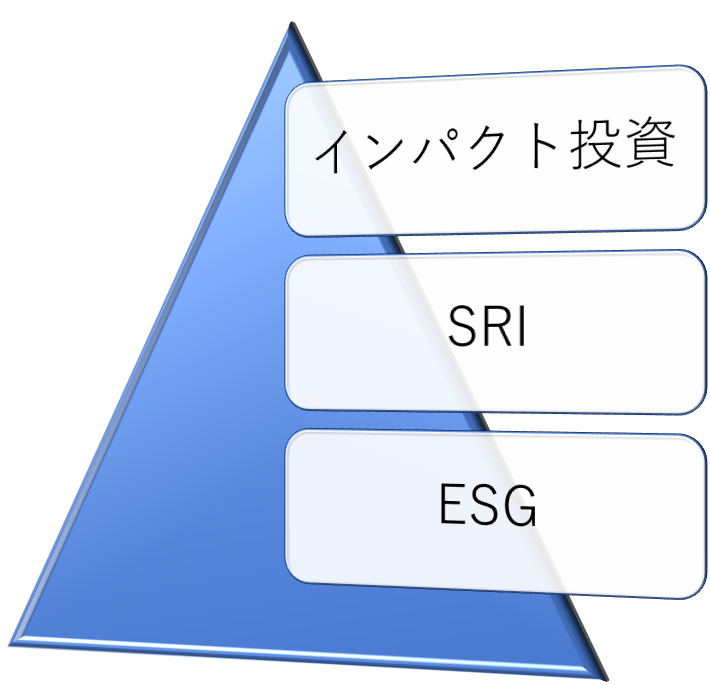

階層構造としての整理

他の分類方法としてギッターマン・ウェルス・マネジメントなどのようにESG、SRI、インパクト投資を階層構造として捉える整理方法がある。

以下がそれを図示したものである。SRIが概念先行でリターンが犠牲になったという点では前節での捉え方と同じだが、それをそのまま別個にするのではなく、ESGはあくまでもデータからスクリーニングされるのが主流であり、その上に価値ベースの投資としてのSRIが存在する。それに更に金銭的なリターンがあるだけでなく社会的インパクトも与えられるようなものがあるという捉え方だ。

出典:harvest, ” The New Landscape of Sustainable, Impact and ESG Investing”より筆者作成

要するにESG・SRI・インパクト投資は別個のものではなく、定量的なESGスクリーニングの上に、定性的なSRIスクリーニングを重ねられるというところがポイントである。その中でも特に金銭的にも社会的にも素晴らしいものがインパクト投資である。

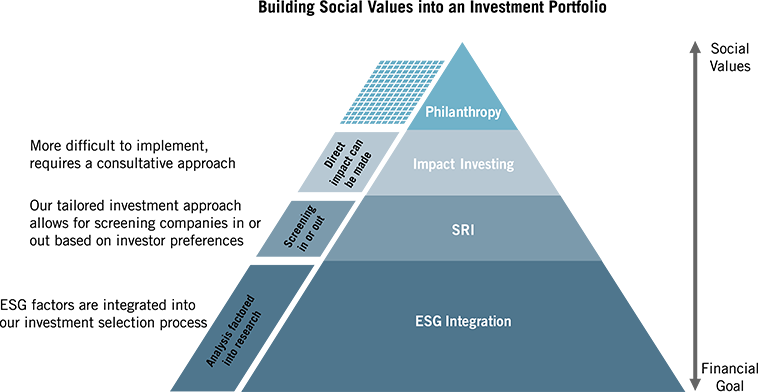

社会的価値の重視度合いによる整理

以下はフィデューシャリー・トラスト・カンパニーによる3概念の整理である。上の階層構造と似ているが、上記はスクリーニングの繰り返しによる抽出だが、こちらは「社会的価値(Social Values)」と「金融目標(Financial Goal)」のどちらに重きを置くかについて整理したものである。ESG、SRI、インパクト投資にいくほど社会的価値を重視し、かつ実現が難しくなる。

出典:Fiduciary Trus International, “Investing with Purpose”

なお、ここでのインパクト投資はあくまでも「社会的インパクトがある投資」として捉えられている。投資なのだからリターンはあるのは当然であり、この整理ではリターンと社会的価値のトレードオフ関係として捉えられている。

ESGは既存の財務スクリーニングの延長でできることであり、この点では前節のピラミッド構造と同じ捉え方である。

意図しないESG・インパクト

以上のような3種類の整理は、シンプルに可視化することには成功している。特にESGを財務スクリーニングの延長として捉えることは筆者も以前に似たことを指摘しており同意できる。

関連記事:ESGスコアと信用リスクの関係

しかし、SRIなどの関連を考えれば、実際にはこれほど単純に分類することはできないだろう。ここまでの議論から、

- ESG:定量的に配慮している

- SRI:定性的に配慮している

というのが大きな違いだと言える。財務→ESG→SRIの順にスクリーニングすることができれば簡単な話だが、実際には

- 意図していないがESGの枠組みで定量的に配慮していると言える企業

- SRIの枠組みに当てはまるようなビジョンは無いが社会的インパクトが大きい企業

- SRIとしてのビジョンは立派だが実態は酷い企業

なども存在するはずである。前者は、そもそも事業分野として環境や社会に悪影響を与えないようなものも存在するし、社会的インパクトを与える上で明確なビジョンが必要とも限らない。

そう考えれば、ESGとSRIを並行にして考えても、ESGとSRIを連続的なスクリーニングとして考えたとしても、取りこぼすインパクト投資が存在するはずである。そうすると、以下のような図の方が適切と考えられる。

出典:筆者作成

まず、財務スクリーニングは必須である。それに残った企業を「好財務」としている。この時点で定量的に社会的に優しいESGの一部や、ビジョンが立派なSRIの一部の消える。ここまでに異論は無いだろう。

既存の議論がターゲットにしているのは、ESGの観点でもSRIの観点でも満たされているような一部の企業をインパクト投資として捉えている。

しかし、実際にはビジョンなきESG、つまりSRIの観点では満たされていなくても環境や社会にやさしく、かつ投資リターンも得られるようなものも存在するはずである。すると、既存のスクリーニング手法では取りこぼしが発生しているはずである。

単にESG投資を意識するだけならSRIを無視することで取りこぼしは減るが、インパクト投資までターゲットにしようろ考えれば、この観点は無視できない。