日本の空き家問題の現状は深刻化してきている。

言い換えてみれば、それだけ有効活用されていない土地が存在するということを意味する。

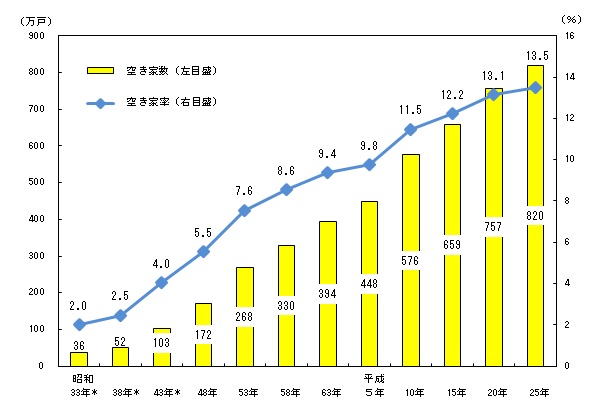

以下が総務省の調査結果である。

出典:総務省統計局ホームページ

しかしながら、空き家の利用、リノベーションは思いの他進んでいないように感じる。

一方で、金融庁による「投資用不動産向け融資に関するアンケート調査結果」よると投資用不動産への融資はここ数年増加傾向にある。

例えば、スルガ銀行の個人向け不動産融資が話題になったようにここ数年は新築の賃貸不動産への融資が特に活況であった。

つまり、総住宅数の13.5%が空き家だという明らかに供給過多な現状の一方で、投資用不動産への融資は増加しているというミスマッチが浮き彫りとなってくる。

もちろん投資用不動産への融資であれば、当然その中には中古物件の購入融資も含まれているのだが、銀行審査においては経験上新築物件への融資案件の方が圧倒的に審査が通りやすい。

なぜなら、銀行の審査において融資期間は法定耐用年数に基づいているからである。

詳しく説明すると、銀行毎に異なるかもしれないが、聞くところによれば多くの銀行では投資用不動産への融資について融資期間を最長30年と定めており、なおかつ法定耐用年数以内であることが規定となっている場合が多い。

例えば、中古物件で法定耐用年数が20年であれば、その時点で融資期間は最長20年しかとれないというイメージとなる。

借りる側としてはキャッシュフローを安定させたいため、できる限り期間を長くとりたいというバイアスが働き、銀行との間でギャップが生じている。

また、新築の賃貸物件が増加したことにより賃料競争の問題が生じており、はある一定の年数を過ぎると競争力が一気に落ちる傾向にある。

例えば、サブリース会社は10年賃料一定を保証するといううたい文句を掲げているところもが多いが、これは築後10年を境に賃料の競争力が一気に低下することを逆に暗示している。

つまり、新築であれば一定の期間は賃料を高く設定でき、なおかつ融資期間を長く設定できるため好まれるのである。

これらのギャップが日本の空き家問題を加速させているように考えられる。

しかしながら以前、HAL氏が執筆した記事「築古物件の不動産取引増加は当然の流れ」の中で、法定耐用年数と使用可能期間は全くの別物ということを説明している。

つまり築古物件であってもリノベーションを行えば十分な競争力を生む可能性を秘めているのだが、残念なことに銀行にはそれらを適正に評価する審査基準が存在しないため、そういった案件は避けられる。

よって、法定耐用年数という概念とそれに引きずられている銀行の審査が空き家問題の一端を担っていると言っても過言ではないであろう。

日本の行政も空き家問題への懸念があるのであれば、これらを変えていく必要があるのだ。