要約

- 三井住友銀行はローン関連事務などの業務量を5,000人削減する案を発表した。

- 近年の報道によれば支店の削減や新卒採用の縮小など各行は次々に規模の縮小化を図っている。

- これは費用対効果において極端に効率性の悪いリテール部門を縮小し、その他セグメントへの注力する各社の姿勢ではないか。

説明

最近の一連の報道でもあるように、メガバンクはITの導入等による業務効率化を進めている。

その中で三井住友銀行は今回の決算説明において、以下のような見通しを発表した。

三井住友フィナンシャルグループがITなどによる省力化技術を活用し、2017~19年度の中期経営計画の期間中に、ローン関連事務などの業務量を5千人弱分削減する見通しであることが22日、分かった。

「 三井住友FG、業務削減が上振れ 千人弱分、IT活用 」2019年5月22日

共同通信引用 yahooニュースより

三井住友FGはローン業務等の業務効率の悪さを問題視しているということがここから窺える。

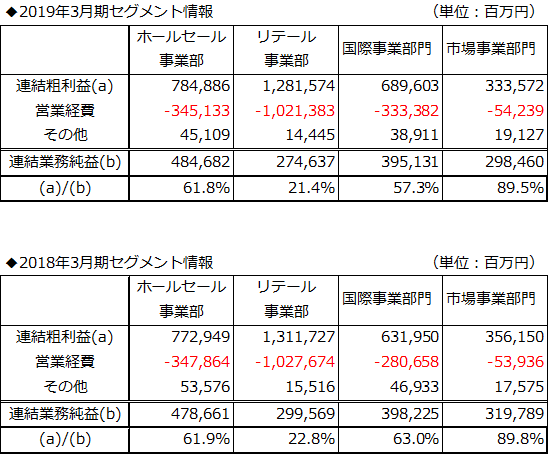

もうひとつ見ていただきたいデータがある。

以下は三井住友FGの直近決算短信2期分からのセグメント損益を抜粋したものである。

これによれば、リテール事業部(つまりローン事業部を含んだ部門)の損益において、連結粗利益/連結業務純益したものが他のセグメントに比べ著しく悪いのが分かる。

つまり、他のセグメントよりも極端に利益率が悪いことを意味している。

実際に、ローン業務は例えば住宅ローンを例におくと、各支店で営業もしくは受付し、保証会社が審査を実施して、決裁が下りれば支店において契約手続きを行う手順になる。

一方で投資不動産向けローンの場合は、審査は本社審査部が行う流れが一般的である。現状の業務体系であれば、各支店での人員の用意が必須でありとにかく人手がかかる。

言い換えれば、各支店の人員を確保するために新卒の大量採用等で補っていたのだ。

しかしながら、現状は金利低下により利息収入は期待できない水準となっている。

また金利低下による競争激化で借換も増えていることから、より一層事務コストは増える傾向にある。

スルガ銀行など一部の金融機関においてローン業務で成功したのは、他行では融資の難しい案件に対し、高金利で融資をしたことにある。

よって、高い金利での収益性を確保できたこと、他行からは借換も手を出しづらい案件が多いため、借換競争にも巻き込まれにくいポジションを取れたことが勝因となった。

しかしながら、現状のスルガ銀行の状況を見れば分かるように、この戦略にも限界があることが露呈した。

これら現状を鑑みても、メガバンクは明らかにリテール部門を縮小していこうとしているのは明らかなのである。

参考

三井住友FG、業務削減が上振れ 千人弱分、IT活用~2019年5月22日 yahooニュースより~