先日、スルガ銀行の2019年3月期第3四半期決算が発表された。中身を見ていると、様々なリスクに直面している様子が浮き彫りとなった。今回は、決算内容を踏まえ「今後想定されるリスク」を整理していく。

◆決算結果の概要

決算結果の概要は以下の通りである。

- 4-12月累計で経常収益は1,090億円(前年度比▲7.2%)、親会社株式に帰属する当期純損失は961億円を計上。

- 自己資本比率は2018年3月期7.6%に比べ、2019年3月期第3四半期は6.8%と0.8%低下。

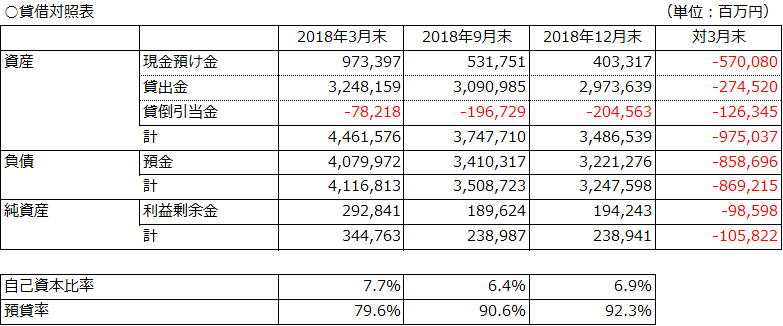

出典:スルガ銀行の決算資料より筆者作成

出典:スルガ銀行の決算資料より筆者作成

◆今後想定されるリスク

次に、決算資料から見えてきた今後想定されるリスクを列挙する。

(1) 更なる預金流出による資金繰り悪化

今回の決算でも分かるように預金は2018年3月末と比較で8,580億円も減少し、顧客の預金引き出しが増加していると考えられる。その影響もあり保有現預金も5,700億円と大幅に減少している。

11月のニュースで最大2,500億円を日銀からの住宅ローン債権を担保に資金調達を行う報道があったが、現状既に相当資金繰りに頭を悩ませている様子である。今後もペイオフを警戒した預金流出の流れは続く可能性は高い。そうなれば、資金繰りはこれまで以上に厳しい状態になり、政府による救済が必須となるであろう。

しかしながら、2018年4月の金融庁のレポートが今後の地域銀行の経営統合を示唆するように、簡単に救済するとは考えにくい。他の銀行との救済合併等も考えられるが、不良債権やそれ以外の問題を引き受けることができるほどの財務体質を持った銀行も少ないであろう。

したがって資金繰りの先行きは非常に不安なものだ。

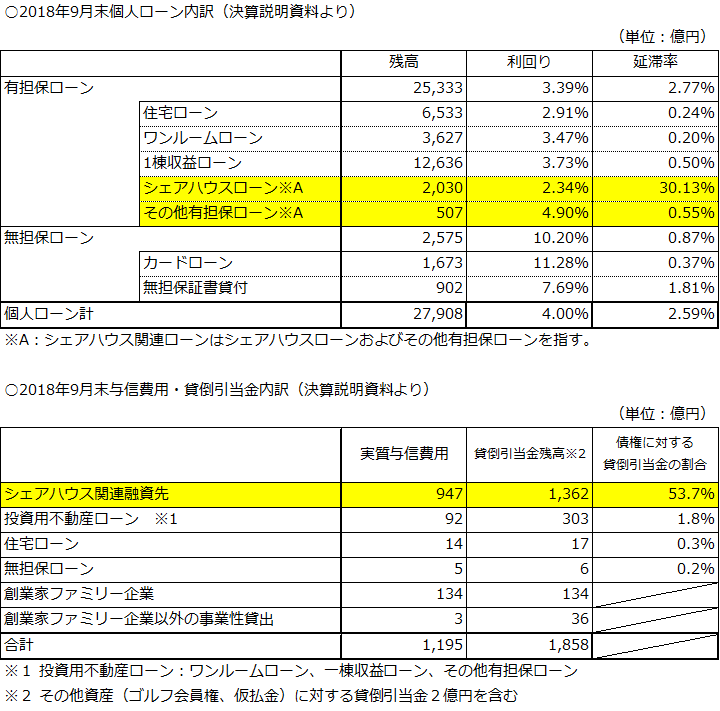

(2) シェアハウス関連融資への更なる与信費用(貸倒引当金)の増加

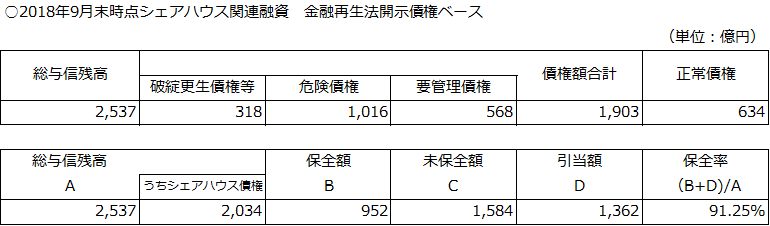

出典:スルガ銀行の決算資料より筆者作成

出典:スルガ銀行の決算資料より筆者作成

シェアハウス関連融資について2018年9月末時点で貸倒引当金を1,362億円計上しており、関連債権に対し54%カバーしている。また、不動産担保等による保全額952億円を見積もっており、それら合計で保全率を91.25%カバーしているとしている。(金融再生法開示債権ご参照)

しかしながら、シェアハウス関連融資の保全率は90%以上と公表しているものの、これには疑問が残る。特に疑問視する部分は不動産担保等による保全額952億円の部分にある。つまり、シェアハウスの担保価値の部分についてである。

まず、シェアハウスは通常の間取りとは違うため、通常の賃貸物件としての転用はできない。そのため、転売しても建物価格は大変厳しく評価されることが予想される。最悪のケースだと土地のみもしくは土地代から建物取り壊し料が差し引かれる場合も考えられる。更に競売となれば、かなり買い叩かれる可能性がある。

また他方で、問題発覚からこの期間で対象の全物件の担保評価を精査しているとは考えにくい。

つまり、実際の保全額と乖離している可能性は高く、今後与信費用の積み増し等の損失計上が発生する可能性は十分に考えられる。

(3)収益源を失ったことによる今後の成長性の低下

投資用不動産融資で規模を拡大してきたスルガ銀行にとって、半年間投資用不動産融資についての新規実行を停止されていることは大変厳しいものである。

業務停止期間が終了したとしても、今後は審査の厳格化が進められることが予想される。そうなると今まで比較的融資基準が緩いことが優位性であった部分もあり、競争力は一気に損なわれる可能性がある。

一方で、スルガ銀行の立場が対顧客で相対的に低くなることから金利の引き下げ交渉や優良顧客の他行借換が進む可能性が高い。加えて、投資用不動産の市況もスルガ銀行の問題を発端に、レオパレス問題が続き、全体的にも縮小傾向に進んでいることも追い打ちになる。

法人融資が1割程度であるスルガ銀行にとって、収益源は極端に限られており大変厳しい今後が予想される。

(4)シェアハウス関連融資以外の不動産融資の貸倒リスク

シェアハウス関連融資について特にクローズアップされているものの、その他不動産融資への審査の甘さも以前から指摘があった。ここで問題になるのはそれらの貸倒リスクである。

不動産投資は長期で見ると大規模修繕の必要などから最終的に収支がマイナスになる可能性が高いものも多い。そのため、金融機関によっては審査段階で自己資金があるか、その他収益源が存在するかを総合的に判断するケースが多い。

これまでのスルガ銀行の融資基準が緩いことを考えると、債務者の耐久力が低く、物件収支も赤字であるものが多数存在する可能性が考えられる。例えすぐには不良債権化しないものの、今後不良債権として顕在化する可能性がある。

◆まとめ

以上、スルガ銀行が抱える様々なリスクについて列挙した。

この中で筆者が一番のリスクと考えているのは「(1)更なる預金流出による資金繰り悪化」についてである。

というのも、上記(3)についてはスルガ銀行の収益源という観点からいくと、利息収入がメインのストックビジネスである側面が強いため、いきなり大幅にベースの収益が下がるとは考えにくい(ただし、与信費用が増大すれば話は別だが)。(2)と(4)に関しても、今後徐々に明らかになる側面はあるものの、緊急性を考えると(1)となる。

現状、住宅ローン債権の担保差入れによる日銀からの資金調達が頼みの綱でしかない。他行やファンドからの救済の可能性がなくはないが、投資家目線で考えると(2)~(4)の点において、不良債権の増加リスクと収益力のリスク・リターンが見合わないようにも思われる。そう考えると最後の望みは政府動向次第となってくるであろうと推測される。

いずれにせよ、現状のままでは危機的状況にあるのは変わりなく抜本的改革は必須となるであろう。