株式会社ハーモニック・ドライブ・システムズ(以下ハーモニック社とする)という、産業用ロボット向け減速機を主力製品とする会社はご存知であろうか。

上場企業の中で現時点で一番PERが高い企業である。2019年10月18日終値で5,060円、PERはおよそ9,700倍となっている。

米中貿易戦争の行方もまだ不明確であり、先行き不安な中でもPERだけ見ると突出しており、かなり熱狂している銘柄と言えよう。

さて、この過熱感は今後の成長を見据えてのものなのか?という疑問が残る。

今回は、ハーモニック社の取り巻く環境から今後の成長性を検証したい。

今期の業績は?

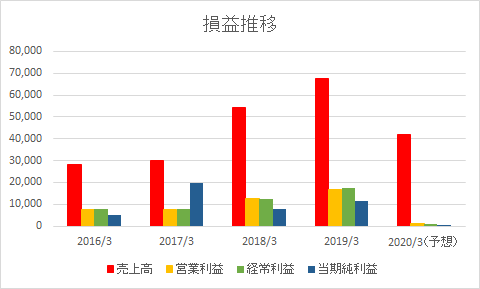

まず、ハーモニック社の業績推移を以下のグラフに示した。

それによると当期は前期比で大幅の減収減益となる見込みであることが分かる。

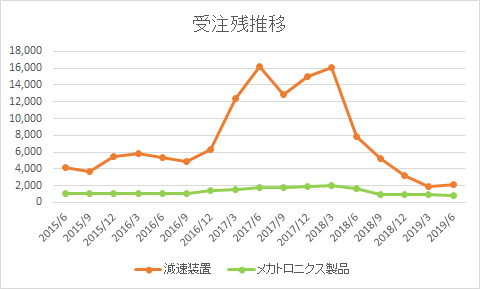

この根拠となっているのが、ハーモニック社が発表している以下の受注残推移である。

2018年3月期と2019年3月期と大きく売上を伸ばしているのが分かるが、2016年12月から2018年3月までの受注残の大幅増の影響が反映されているものだ。

ちなみに今期予想の減収減益要因として会社発表では以下を挙げている。

- 日本ロボット工業会発表の受注高は減少局面

- 中国市場の鈍化

①に関して言えば、景況感の悪化予想から企業が設備投資を控え始めている傾向から窺えるものであり、②について言えば米中貿易戦争や中国経済自体の成長鈍化がある。

どちらにしてもあまり好ましい状況ではない。

産業用ロボットの製造メーカーの状況は?

次に、ハーモニック社にとっては供給先になるメーカーの今期の損益状況を見てみよう。

具体的な取引先としてのデータが取得できなかった為、業界大手企業で確認してみることとする。

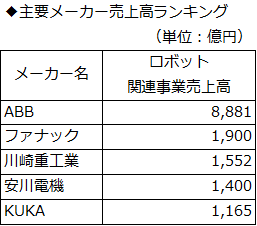

三井住友銀行による資料「産業用ロボット市場の動向」を見てみると、産業用ロボット関連企業について以下のような主要メーカーが挙げられている。

その中で、日本企業(ファナック・川崎重工・安川電機)の動向を見てみよう。

ファナックや安川電機は2019年度第一四半期時点で今期の通期予想を前期比で大幅減益としている。

川崎重工も精密機械・ロボット事業の販売減を一因とし業績修正を実施している。

以上を踏まえても、産業用ロボット市場は非常に厳しい環境であると考えられる。

ハーモニック社自体に内在する問題

ハーモニック社は2018年3月期や2019年3月期の売上急増に伴い、有明工場に120億円、松本新工場に80億円の設備投資(工場棟新設や大規模改修)を実施している。

しかしながら、2020年3月期への受注残は大幅減少であり、今後維持による固定費の負担と投資によるキャッシュアウトが問題となってくる。

財務状況を見ると、現預金残高は188億円程ある為資金繰りには問題ないものの、固定費負担による粗利率の低下は非常に懸念材料になっている。

まとめ

ここまで、ハーモニック社の取り巻く環境をまとめたが、正直先行きは良いとは思えない材料ばかりである。

よって、この株価の水準は根拠のなき過熱感を一層のこと感じさせる。

安川電機等の関連企業の決算を見る上では第2四半期においてなんらかの悪い材料(下方修正等)が出る可能性は十分にあると考えられる。

最後にではありますが、免責事項に記載している通り、この記事は投資家に買いもしくは売りを推奨するものでは決してございません 。これらの情報に基づいて被ったいかなる損害についても、当サイト、投稿者及び情報提供者は一切の責任を負いません。投資に関するあらゆる決定は、利用者本人の判断で行ってください。