IEA(国際エネルギー機関)が公表したSoutheast Asia Energy Outlook 2019によると、東南アジアは今後石油を始めとする化石燃料の純輸入国になっていくという見通しである。

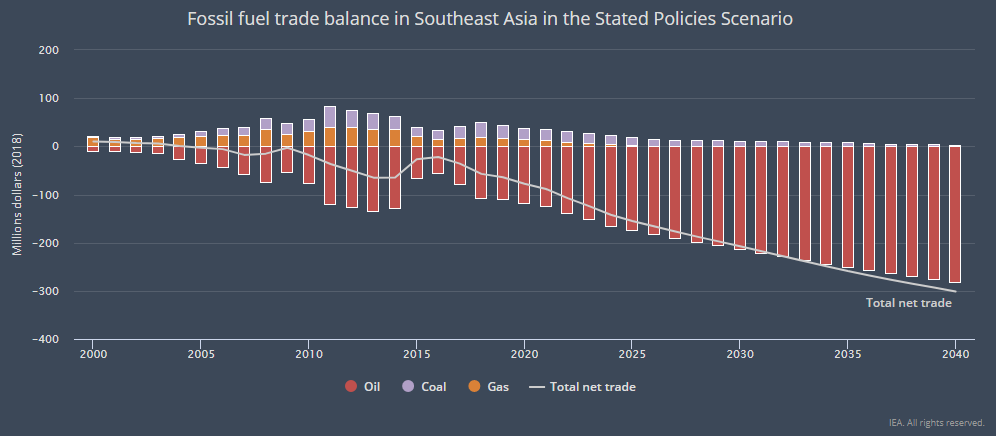

下図はIEAによる東南アジアの化石燃料の純輸出・純輸入についての将来推計である。2019年時点で6,410万ドルの純輸入国であるが、それでも現在は天然ガス(橙色:Gas)や石炭(紫色:Coal)の純輸出が多く、大幅な輸入超過にはなっていない。

しかし、今後天然ガスの純輸出が減少していき、石油(赤色:Oil)の輸入量が大幅に増加していくことで、その傾向が著しくなってくると考えられている。2040年の推計で3億150万ドルの純輸入である。

出典:IEA, Southeast Asia Energy Outlook 2019

今まで天然ガスの純輸出を支え、石油の輸入量を限定的に抑えていたのは、ペトロナスを始めとするマレーシアである。シンガポールなどは石炭から天然ガスへのシフトなどを進めてきており、その輸入元がマレーシアなどであったが、これはあくまでも過渡期であり、将来的には域外からの輸入が大幅に増えるというのがIEAの推計である。

それでも今後も石炭については純輸出国であり続けるのは、主要な産地であるインドネシアの経済成長がこれからということもあり、引き続き石炭が重要な輸出品目であり続けるのが関係しているだろう。(インドネシアは泥炭地の多さから見ても分かるように、石炭が豊富な土地である。)

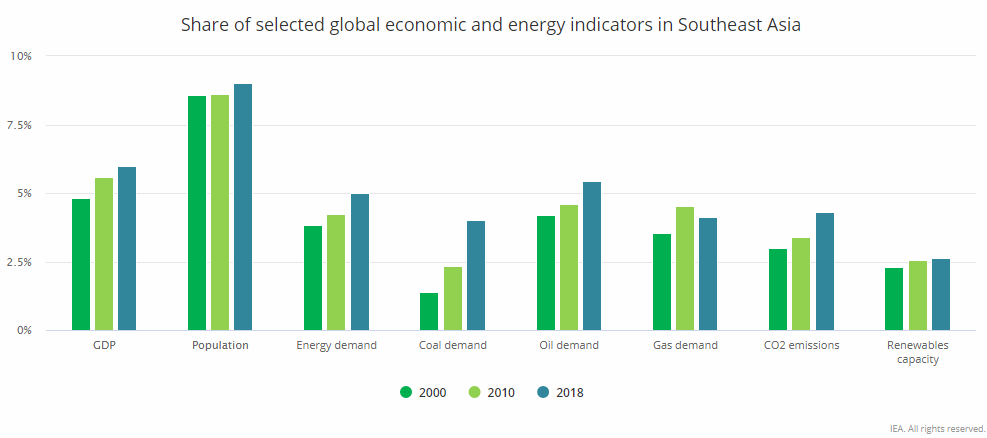

東南アジアの今後のエネルギー源の推計を見ても、石油、天然ガス、再生可能エネルギーの増加率ほどではないが、石炭需要も伸び続け、重要なエネルギー源として利用され続けると考えられている。

出典:同上

一方で、欧州を中心に環境への影響から石炭から脱却する動きは強く、先進国では石炭利用を抑える動きが進んできている。それにより、寧ろ以下の「東南アジアにおける各指標のシェア」の推計を見れば、石炭需要(Coal demand)のシェアは大幅に上昇している。この傾向は今後も続くのではないかと考えられる。

出典:同上

参考文献:IEA, “Southeast Asia Energy Outlook 2019”