タイ中央銀行とカシコン銀行では真逆の予測になっているが、どちらが正しいだろうか。

関連記事:タイ中央銀行副総裁はバーツの弱気を予測

筆者は、今後の流れについて参考になるのは実質実効為替レートであると考えている。

以下は東南アジア5ヶ国(インドネシア、マレーシア、フィリピン、シンガポール、タイ)のBIS(国際決済銀行)による実質実効為替レート(Broadベース)を示している。(2000年1月~2019年10月)

出典:BIS, Effective exchange rate indices

これは実質実効為替レートなので数値が高いほど相対的に通貨が高いということを示すが、現在の水準は他の通貨と比べても、過去の数値から見てもかなり高めであるように見える。

タイバーツについては、過去においても

- 2007年:世界金融危機

- 2013年:米国FRBのテーパータントラム

- 2015年:中国経済バブル

と顕著なタイミングで実質実効為替レートが突出している傾向が見られる。

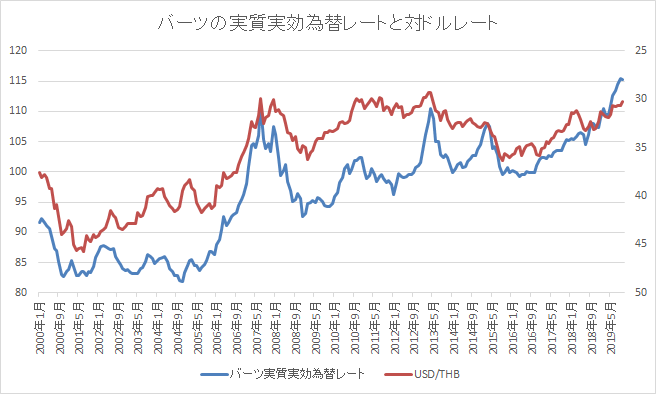

これをドルレートと比較してみるとより顕著である。以下は、同じく2000年1月~2019年10月でバーツ実質実効為替レート(左軸)とバーツドルレート(右軸)を示している。(バーツ高が分かりやすいように右軸は反転している。)

出典:実質実効為替レートはBIS、バーツドルレートはStooq

実質実効為替レートが突出した3時期について、やはりその後に揺れ戻しがきている傾向が見られる。つまり、ファンダメンタルズを超えるほどバーツ高になると、中期的に是正されているのである。

また、日別の実質実効為替レートを見れば、11月26日時点で123.41と更に高い。これほど高いのは歴史的にはアジア通貨危機前の水準まで遡る必要(アジア通貨危機直前は最高で146.35を記録している)があり、そこまで高くないにしてもかなり高い水準であることは言える。