決算の概要と展望

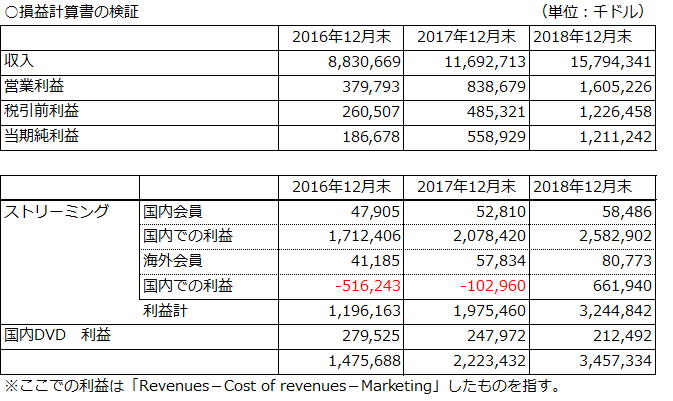

- ビジネスモデル上、営業利益率は低位で推移。ストリーミングは海外会員が米国内会員を大幅超過。海外での収入は米国内と大差はなく、海外の方がコストが高く、収益は国内よりも少ない。

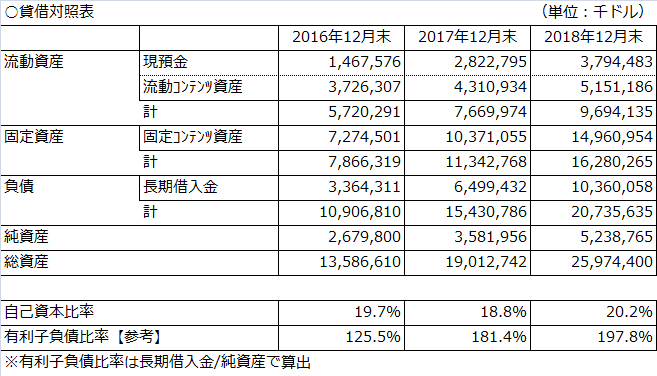

- 長期借入金の割合は前年比で59%増加。直近3年間の有利子負債比率も上昇傾向。増加分の大半は固定コンテンツ資産の増加に充当されていると推定される。

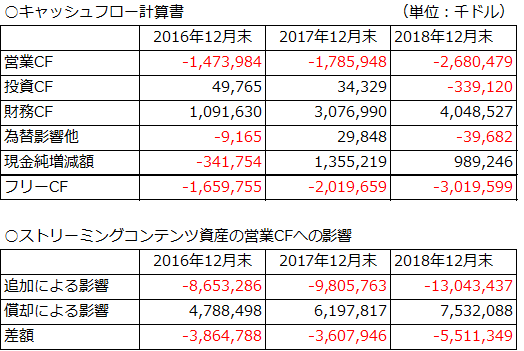

- 最大の問題点はフリーキャッシュフローが3年間マイナスであること。特にメインであるストリーミングコンテンツの充実に関わる部分で大きなマイナス負担となっている。

現状、ストリーミングコンテンツの充実により会員数を増やし増収増益は達成しているものの、資金繰りは 実質借入の増加により賄っている状態である。

コンテンツの入れ替えは常に流動的になる点、また利益率が低い点を鑑みても今後もこの傾向が続く可能性は高い。

リーマンショックから続く低金利での資金供給過多が続いているが、早い段階でビジネスモデルの見直しに迫られるであろう。

下:ストリーミングコンテンツ資産の営業キャッシュフローへの影響

総括

海外の会員数は増えているものの、利益率は低い。