米国においてクレジットスコアは、

- クレジットカードの作成

- ローンを組む

- ローン金利

など信用度の評価だけでなく、就職や結婚における当人の評価など、社会的ステータスとしても使われる重要な数値だ。

クレジットスコアが低いと、ローンが組めなかったり、金利が高くなったりと、不都合が多い。ある程度クレジットスコアを気にすることは重要だが、必要以上に高くすることに取り憑かれている人が多い。

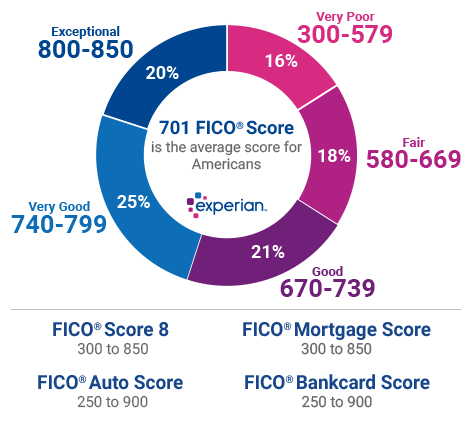

下図は一般的にクレジットスコアと言った時に使われるFICO Scoreである。300-850(Very Poor-Exceptional)までで評価される。66%以上の人はGood以上に評価されており、平均も701と高めである。

出典:experian

平均でGoodとなっているのは、「普通に生活している人」にとっては特にハードルが高いものではないからである。ここでの普通とは、期日通りにクレジットカードの請求を払っているような人のことである。

普通でないというのは、信用度が低いのに無理に借り入れを行うような人のことである。上図のFairがいわゆる「サブプライム層」である。

信用調査会社experianの消費者教育・支援ディレクターのロッド・グリフィン氏によれば、750を超えているような人が、それ以上スコアを意識的に上げようとする意味はほとんど無いという。

よほど大型のローンを組もうというような人でない限り、クレジットスコアが必要以上に高くする必要は無い。多くの人にとっては、新しくクレジットカードを作る時に付くリワードが少し良くなったり、携帯電話の料金プランを変更しようとする時のプラン内容など、その程度の恩恵しかない。

関連記事:「米国では少額決済でもクレジットカードを使う」という迷信

650の人が700に上げようとすることはそこまで高いハードルではなくメリットも大きいが、750の人が800に上げようとするのは、ハードルが非常に高く、恩恵が少ない。800以上(Exceptional)となると、バフェットを始めとして富裕層がひしめくのだ。

関連記事:「ウォーレン・バフェットが絶対に犯さない7つのミス」から見る米国人の特性

だからこそクレジットスコアが高いことが「他者にマウントを取れる」要因となるわけだが、そこを生きがいにしてはいけない、とグリフィン氏は助言している。

参考文献[1]:CNBC, “Why you can stop obsessing about having a perfect credit score”, 23 Aug 2019

参考文献[2]:experian, “What Are the Different Credit Scoring Ranges”, 7 Jan 2019