金銀比価や金プラチナ比価に比べれば、銀銅比価があまり言及されることは無い。金に対して銀やプラチナの価格比を比べるのは、いずれも有事の貴金属需要があるが銀やプラチナの方が産業需要が多いことから、景気動向のバロメータとして使われるからである。そういう意味では、銅は更に産業需要の割合が多いため、金銅や銀銅を比較することも成立するし、寧ろはっきりと動きが出るかもしれない。

イリノイ大学アーバナ・シャンペーン校の研究者らは、SSRNに公開した論文で、新型コロナウイルス(COVID-19)の影響下における3つの投資戦略を提案した。ヘルスケア、高級ブランド、銀銅比価の3つに着目したものだが、最初の2つはごく普通の話であるし、既にかなり物色されていると思うので、ここでは情報の賞味期限が比較的長いと思われる銀銅比価について紹介する。

Li, Renjun and Zhang, RuiXin and Zhang, Meichen and Zhang, Qingquan, Investment Analysis and Strategy for COVID-19 (March 20, 2020). Available at SSRN: https://ssrn.com/abstract=3563300

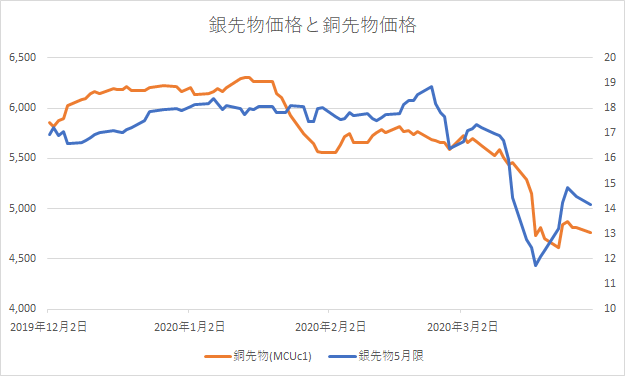

以下は銀先物と銅先物の推移である。元論文は2月末までのデータで執筆されているが、ここでは3月30日まで伸ばしている。特徴としては、新型コロナウイルスのリスクが欧米圏にとって「対岸の火事」だった2月は、まず需要の低迷から銅価格が下落し、銀価格が上昇した。

そして3月に入って「他人事」でなくなると、原油ショックに合わせてキャッシュ需要が生じ、銅だけでなく銀も投げ売りされた。そして現在は流動性が回復したことで少し上げているという状態だ。

銀先物価格と銅先物価格

出典:TradingView

こうした状況から、銀銅比価(銀価格/同価格)は以下のような推移となる。昨年12月から今年1月くらいまでは340~360くらいの比率で推移していたが、2月に入って銀銅比価が下がって2月24日で301程度、その後キャッシュ需要に合わせて3月12日には412まで上がった。

原著論文における2月末の時点のデータでは「銀銅比価が下がった時に、銀のロングと銅のショートでアービトラージができる」と提案している。その後、実際に銀銅比価は上昇しているので当たったと言えるが、但し執筆日が3月20日、投稿日が3月30日なので「未来を見てから未来を予測した」という可能性も否めない。

それでも、金銀比価や金プラチナ比価などでも同様のロングとショートの組み合わせはよく使われるので、銀銅比価であっても良いし、他の組み合わせも考えられるので、有名な指標に拘る必要は無い。(寧ろ新たな指標を発掘した方が可能性はあるだろう。)

さて、2020年3月31日時点では概ねコロナショック前の銀銅比価に戻っている。またマーケットで大きなショックがあると思われるので、どちらかに触れた時に同様の手法が有効な機会が生じるかもしれない。