ゴールドバブルと言えば金価格が鰻登りになることを想像するかもしれないが、そういう事を言っているのではない。「資産価格がファンダメンタルズから乖離して値上がりした状態」をバブルとすれば、実需以上に金価格が値上がりする事はバブルと言える。

金の実需と言えば「宝飾品需要」と「産業需要」である。投資需要や政府の金準備も需要ではあるが、投資需要を実需から除外しなければこの世にバブルは存在しないことになるからだ。

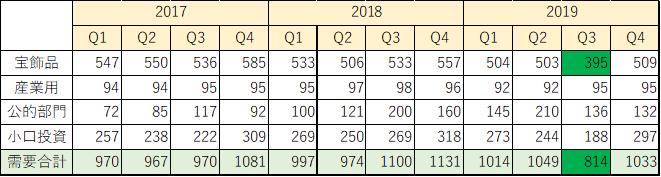

以下は2019年の金需要の用途である。宝飾品需要が全体の48.9%と約半数を占め、産業需要と合わせて58.4%である。小口投資は1/4程度であり、実需という観点から見るならば宝飾品が重要である。

その宝飾品需要だが、以下の四半期別需要を見ると、2019年第三四半期に大きく落ち込んでいることが分かる。

出典: GFMS Gold Survey H2 2019 Update (Jan 2020)

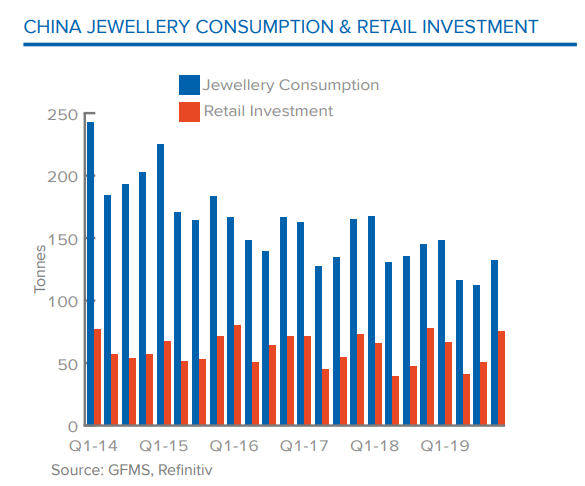

宝飾品需要の大幅下落に寄与しているのが中国とインドである。以下が中国およびインドにおける宝飾品需要と小口投資需要を示している。中国は投資需要こそ安定的だが、宝飾品需要は年々減少している。

出典:同上

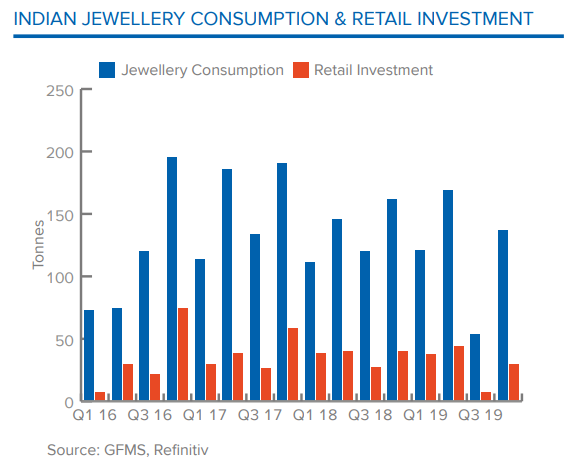

インドも2016年末から宝飾品需要が減少傾向にあり、2019年第三四半期には宝飾品・小口投資ともに大幅に落ち込んでいる。これは輸入税が増税されたことと、季節変動(第三四半期は婚姻などが少ない)が合わさって大きく落ち込む形となった。

出典:同上

中国とインドで金における宝飾品需要の約半分を占めており、両国の金需要が減少していくことは金の実需に大きな影響を与える。そして、今後も継続的に宝飾品需要は減少していく事が予測されている。

しかし、金価格が下がるということを言いたいのではない。投資という観点では、世界経済の後退懸念、中東情勢の悪化、米中貿易交渉、新型コロナウイルスなど懸念材料は山程あり、いくらでも買い材料はあるからだ。

だからと言って、更に値上がりすると言っているわけでもない。多くのリスクは市場で織り込まれており、2020年2月10日時点の価格水準は市場予測の範疇である。

関連記事:LBMA(ロンドン貴金属市場協会)の金価格予測は当たるのか

産業用も含めて実需が減少していく可能性が高いと仮定すれば、たとえ金価格が現状維持であろうとファンダメンタルズを上回っていくことになり、それはバブルであるという事に注意しなければならない。

なお、本稿で参照しているレポートについてはRefinitivでユーザー登録することで(本当はURLさえ見つければ登録は不要だが)ダウンロードできる。ユーザー登録が嫌な人(またはURLを探したくない人)は以下の動画による解説(英語)でも主要なデータを参照できる。

Gold Survey H2 2019 Update from Saida Litosh on Vimeo.