OPEC+の協調減産合意をロシアが拒否し、サウジアラビアの増産意向が報じられたことで石油市場はパニックに陥り、ブレント原油先物は一時20ドル台にまで暴落した。それに続いてダウ平均株価は2000ドル超の暴落を見せるなど、新型コロナウイルスで危機感が高まっているさなかに「火に油を注ぐ」結果となった。

市場では「ロシアから譲歩を得るため」や「シェールガスからシェアを奪うため」といった見方がされており、バンク・オブ・アメリカは1バレル20ドルを下回るのではという見方も示している。

ロイター「原油20ドル以下に、米シェールオイル標的なら長期化=バンカメ」2020年3月9日

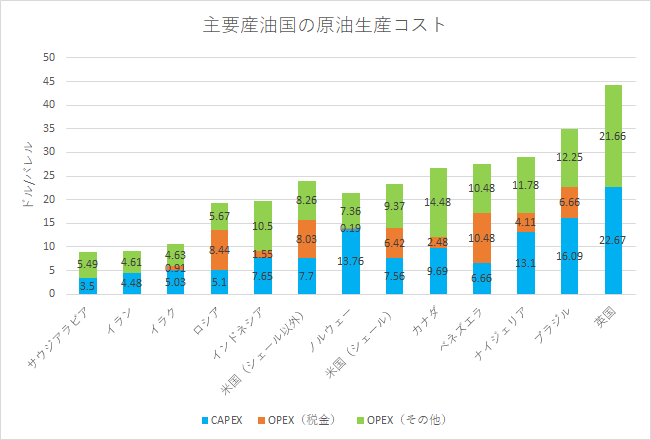

ロシアやアメリカがターゲットと言われる所以はその「原油生産コスト」の差である。以下のように原油生産コストは主にCAPEX(資本支出)とOPEX(操業費)に分解できるが、サウジアラビアは2017年時点で8.99ドル/バレルであるのに対し、ロシアは19.21ドル/バレル、米国シェールガスなら23.35ドル/バレルと大きく差がある。

しかもこれは生産コストであり損益分岐点は更に上である。FRBの調査によれば、米国シェールガスの損益分岐点は地域によって異なるが平均で25~38ドル/バレルである。平均して30ドル程度となっている。更にロシア政府の想定原油価格はブレント原油で35ドル程度であり、今回のショックで意識されているのがこの辺り価格である。

生産コストレベルで見れば20ドルを下回ればロシアも米国も操業するほど赤字になる水準になるので、バンク・オブ・アメリカの20ドルを下回るという予測は決して有り得ないシナリオではない。

さて、タイトルに「怒りの増産」とは書いたが、決して交渉決裂ではなくサウジアラビアにとって過程は異なるものの概ね予定通りだと筆者は考える。

そもそも、サウジアラムコのIPOは原油依存の経済からの脱却の一貫である。IPOによる資金調達で経済構造を多角化するのがサウジアラビアの目的であり、上場後は「従来の原油価格コントロールによる収益確保から増産による収益確保へのシフト」がアラムコの計画である。

新型コロナウイルスの影響により想定より早期に原油価格が下がっているのはサウジアラビアにとって痛手であろうが、観光も踏んだり蹴ったりの状態である中、増産で米露に対抗するというのは基本的には予定調和的と言えよう。