先日2019年3月22日に米国の10年債利回りと3ヶ月債利回りの逆転が大きく報じられ、これに伴ってダウ平均株価も前日比460.19ドル安と大幅下落した。逆転自体は直接的にはFRBが成長予測と金利見通しの両方を引き下げた事による短期国債需要の増加が原因だが、このInverted Yield Curveは18ヶ月以内の米国のリセッション入りを予想するものとして信頼されている。

参考:Treasuries Buying Wave Triggers First Curve Inversion Since 2007(Bloomberg)

長短金利差については10年債と2年債がよく使われるが、景気後退入りのタイミングとしては10年債と3ヶ月債の予測力が高いとされる。一方で、そのタイミングについては6ヶ月~18ヶ月と範囲が広く、タイミングの精度は低い。

このタイミングに関してヒントとなるのが、昨年2018年12月(このときもイールドカーブのフラット化が大きく話題になった)にセントルイス連銀のDavid Andolfatto氏とAndrew Spewak氏が書いた論考である。

参考:Does the Yield Curve Really Forecast Recession?(FRB of St.Louis)

多くのイールドカーブ分析は名目金利を参照しているが、標準的な経済・金融理論においては実質金利を参照している。実質金利はその定義(名目金利-期待インフレ率)なので、消費の期待成長率と強く関係する。イールドカーブが逆転しているということは、長期の期待成長率より短期の期待成長率の方が高いということで、成長が減速すると予想されていることになる。

ミルトン・フリードマンの恒常所得仮説によれば、人々の消費支出は現在の所得だけで決まるのではなく、将来的な所得の期待に依存する。この仮説によれば、成長期待が高い時は消費を増やして貯蓄を減らす(平均貯蓄性向の低下)ので長期における金利の上昇圧力となるし、成長期待が低い時は貯蓄を増やすわけである。

この時、以下のような経済を仮定する。

- 経時的に経済成長するが、その成長は不均一に発生(高成長期と低成長期がある)

- 突発的な経済へのショックが存在(石油価格の急上昇、株価の暴落など)

この時、低成長期において2.の突発的なショックが起こると景気後退入りする可能性が高いことは直感的に分かる。1.の経済においてイールドカーブの逆転を考えると、高成長期から低成長期への移行と考えることができる。

つまり、イールドカーブの逆転自体が景気後退を予測するのではなく、イールドカーブの逆転によって景気後退入りしやすい景気状態になる、つまり突発的なショックに弱い経済状況になったというのが逆イールドカーブの適切な解釈だという。

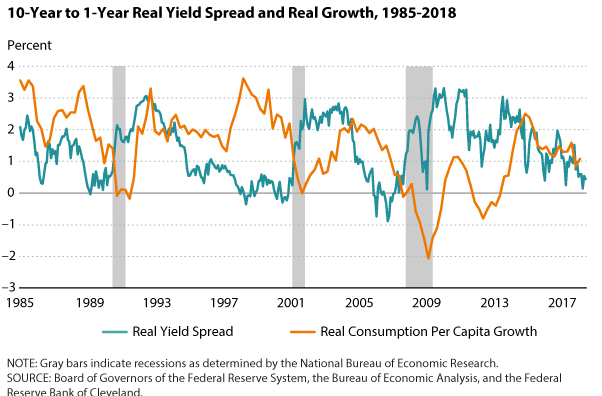

下図は10年債と1年債(論考では3ヶ月ではない)の実質イールドスプレッド(青色)と1人当たり実質消費成長率(橙色)の推移を示しており、リセッションが灰色のバーで示されている。これによると、イールドスプレッドが逆転した頃から消費の伸びも鈍化しており、消費が下落していく過程でリセッション入りしていることが見て取れる。

出典:FRB of St. Louis

図からも分かるように、実質消費成長率が1%を下回ってくると警戒すべき水準であるが、それ自体が景気後退を予想するわけではなく、あくまでも何らかのショックが引き金になるケースが多い。イールドカーブの逆転からリセッション入りまでの期間が6~18ヶ月と幅が広いのは、ショックが起こる時期に差があるという解釈が正しいのだ。

今の米国の状況であれば米中貿易交渉なり、中国の信用リスクなり、米国のCLOバブルと、引き金になりそうなものはいくつか存在する。

関連記事:中国のクレジットインパルスが世界経済の行末を占う

関連記事:レバレッジド・ローン周りの楽観論と悲観論

だから何度も言うが、イールドカーブの逆転は突発的なショックに弱い経済状態になった合図であり、すぐさま危険というわけではないことに注意したい。