要約

- 中国のクレジットインパルス(新規与信の伸び)が世界経済成長率に先行する傾向

- 中国が信用リスク対策に乗り出して以降、世界経済成長率と大きく乖離している

- 中長期的なショックをもらたしかねないので注視すべき

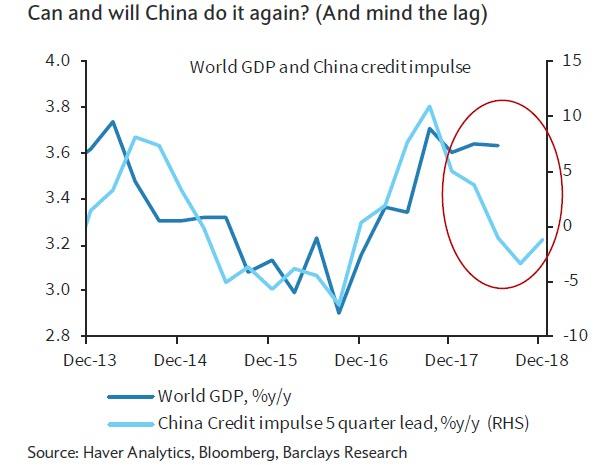

海外で影響力が強い金融メディアZeroHedgeで”The Only Chart That Matters For The Global Economy”(世界経済にとって大事な唯一のチャート)と題した記事が掲載された。記事中には沢山のチャートが出てくるが、表題を指すのは以下の「世界のGDP成長率(5四半期遅行)」と「中国のクレジットインパルス」の推移を示した チャートである。

出典:ZeroHedge

クレジットインパルスというのは、「<GDPに対する新規与信の割合>の成長率」である。2014年以降始まった中国の大規模な信用拡大が世界経済成長に与える影響が非常に大きくなっており、上図を見ても分かる通り、2014年以降は「世界経済成長率の先行指数(5ヶ月)」として働いてきた。他にも中国の住宅価格との先行関係(3四半期)なども指摘される。

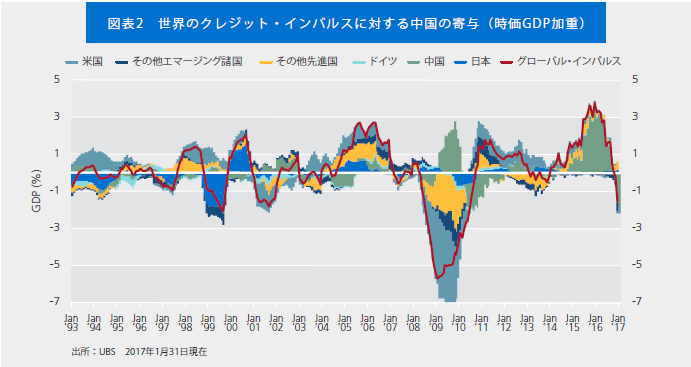

実際、以下のPIMCOが示した世界のクレジットインパルスに対する中国の寄与を見ると、2014年以降は大半が中国(緑色)の影響にあり、トランプ減税なども投資マインドを回復させる効果はあったものの、世界経済の回復には殆ど寄与しておらず、ここ数年の世界経済成長は専ら中国の影響が大きかったという見方を示している。

出典:PIMCO

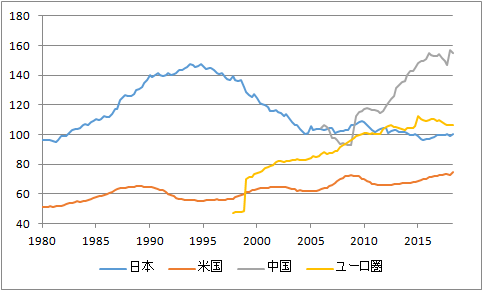

しかし、中国は2018年は新規与信を大きく引き下げることになった。それは下図の「非金融企業の与信残高(対GDP比)」を見て分かる通り、中国の与信残高比率は上昇し続けており、日本のバブル崩壊期のピークを上回る水準にまで達しており、中長期的な信用リスクの対策が必要と考えられたからである。(2018年Q2時点では155.1%)

出典:BIS

しかし、クレジットインパルスが減少してきているにも関わらず、世界経済の成長率は少し鈍化しただけで、中国のクレジットインパルスの減少に追いつく形になっていない。この事を単に「先行指数としての役割を失った」と解釈することもできるだろうが、「世界経済の今後の大きなショックの前兆ではないか」というのが記事での主張である。(筆者も概ね同意である。)

2018年Q4から再度クレジットインパルスが上昇しているが、これは中国の中央経済工作会議で示された2019年の方針を見ても分かる通り、減税と大規模な財政支出などを中心とする短期的な需要創出に舵を切った事と関係するだろう。

現状は米中貿易交渉などで楽観的なムードが漂っているが、Brexitなどネガティブな要素も多々あり、中長期的には強い警戒が必要だろう。

参考文献

ZeroHedge, “The Only Chart That Matters For The Global Economy”

PIMCO『「信用拡大」を縮小する中国: 景気減速に備えよ』