2019年2月25日にOECDは”Corporate Bond Markets in a Time of Unconventional Monetary Policy”(非伝統的金融政策時代の社債市場)というレポートを発表した。当サイトSlofiAでは以前からレバレッジド・ローンの状況や中国の信用リスクなどについて取り上げ、中長期的な危険性について訴えてきている。

OECDのレポートも基本的には中長期的な信用リスクについて訴えるものであるが、OECDが論じる影響は大きいと思われるので、以下、速報ながら内容を紹介していく。なお、本記事のデータは全て上記レポートのものからの引用である。

要約

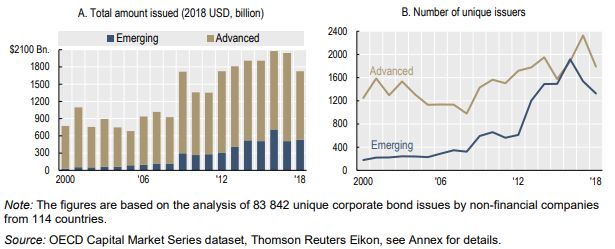

- 2008年の金融危機前の非金融企業による年平均社債発行額は8,640億ドルであったのに対し、2008~2018年の平均はその2倍1.7兆ドルに達し、全世界の未払債務残高は2018年末で13兆ドル

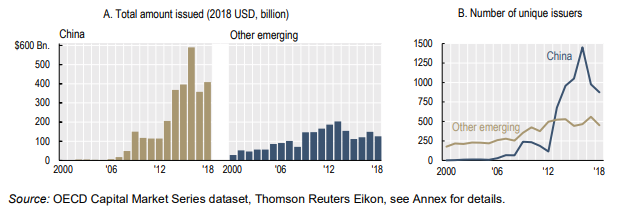

- 金融危機以降、中国の社債発行が急増し、2016年の5,900億ドルは世界で2番目の多さ

- 社債の増加は、非金融企業の資金調達源としての利用を促す施策によって起こり、非伝統的金融政策である量的緩和による拡大敵金融政策の目的とも整合性がある

- 世界経済成長懸念があり、景気後退すれば投資減少とハイレバレッジ企業のデフォルトにより景気後退の影響が大きくなる可能性

- 中央銀行による金融政策の方向性が社債市場の動向に大きな影響を与える

- 債券市場からの政府による総借入は2019年に記録的な水準になることが予想

- 2018年の全世界の社債の純発行額は前年比で41%減少し、2008年以来の最低水準

- 非投資適格社債の純発行額は2008年以来のマイナスを記録

補足

要約の通り、金融危機以降、社債の発行額は大きく増えており、中でも新興国(Emerging)の増加率は非常に高い。

そして、新興国と言えども中国による発行額が非常に多く、これは前述の中国の信用リスクについての記事で指摘したことと一致している。

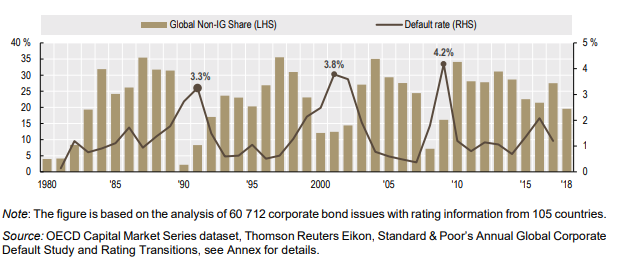

下図は投資不適格社債の割合とデフォルト率の推移である。これ自体は上述のレバレッジド・ローンの状況で指摘したように、不適格の割合が増えているにも関わらず、デフォルト率はあまり上がっていないことと同じ内容である。

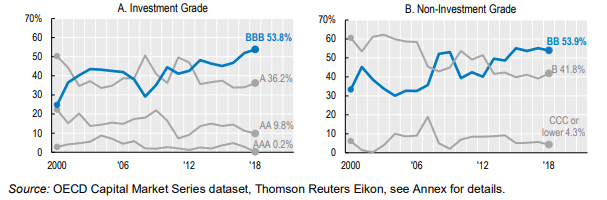

この背景については、投資不適格のうちBBの割合が継続的に増えており、投資適格でもBBBの割合は増えているものの、A以上の割合は減少傾向にあるのが乖離の原因だという。OECDは、景気後退が始まれば、現在BBBに格付けされているものが一気にBB以下に格下げされ、デフォルト率も跳ね上がる可能性を指摘している。

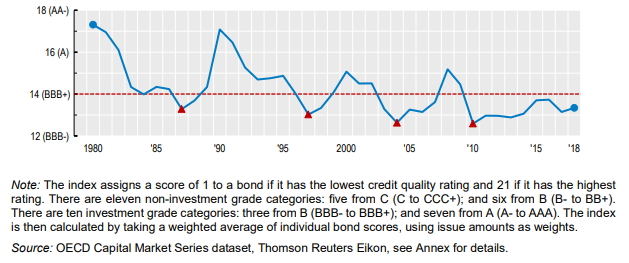

こうした理由から、表面的にはデフォルト率は低くとも、ぎりぎり投資適格である社債が多いので、Global corporate bond rating indexは低い状態(平均でBBB)が続いている。過去のように、好景気時は大きく格付けの平均が上がり、金融危機時に大きく下がるという傾向ではなく、平均的に低い状態が続いているのが特徴である。

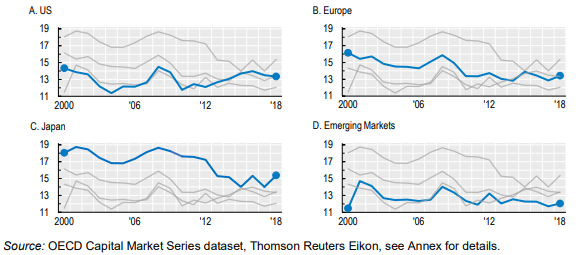

この理由は下図の地域別にCorporate bond rating indexを見ると明らかで、エマージングマーケットは当然ながら低い格付けの割合が高く、前述の通り中国の社債発行が非常に多くなっているので、平均的には低くなるということである。

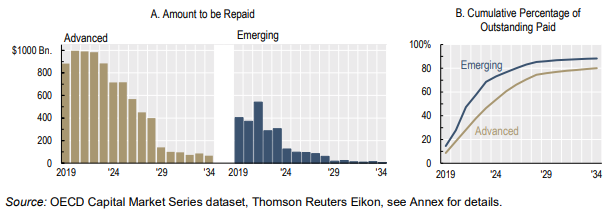

そして最たる問題は下の右図を見れば分かりやすいが、先進国は10年近くかけて80%に達するのに対し、新興国は今後5年で80%近くの社債に満期がくるということであり、今後数年間の信用リスクは非常に高いということが分かる。

以上、重要な部分についてのみ紹介した。元のレポートは下記の参考文献より参照できる。

参考文献

OECD, “Corporate Bond Markets in a Time of Unconventional Monetary Policy”