米国10年債利回りと2年債利回りの差が急回復し、2016年以来の高さになった事が注目されている。長短金利の逆転(逆イールド)のような景気後退のサインと違って、長期金利が上昇していることは一般的には景気回復のサインであるが、実体経済がこれに追いついているのかという懸念である。

さて、株式市場に目を向ければ、株価は期待を先取りするので、金融緩和を背景に、実体経済の回復前に「回復期待」だけで上がってきた。つまり、長短金利差との関係で、逆イールドからの反転で見れば興味深い状況が見えてくる。

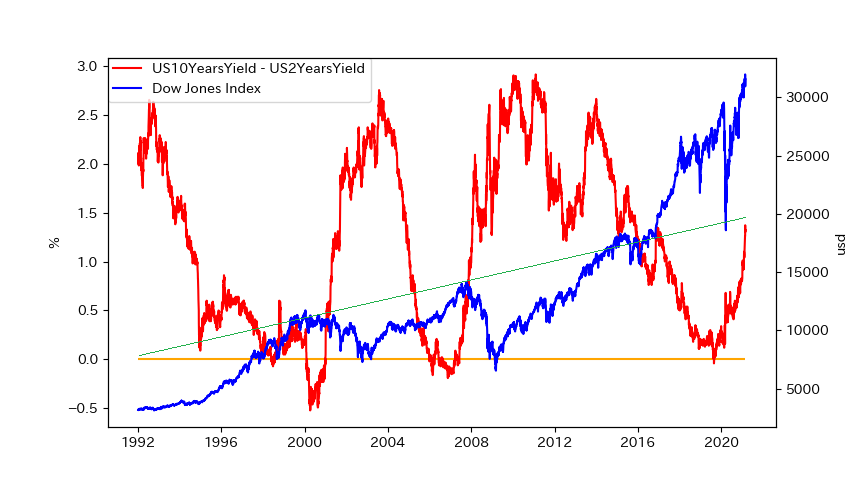

以下は10年債利回りと2年債利回りの金利差(赤・左軸)とダウ平均株価(青・右軸)を示している。逆イールドの発生が分かりやすいように金利差0%をオレンジ色のラインで示している。

出典:Fred, Stooq

過去のITバブルや世界金融危機の前後で見れば、長短金利の逆イールドが発生した後に株価がピークを迎え、そこから長短金利差が正常化する課程で株価が大幅に下落していることが分かる。

僅かな時期ではあるが2019年に逆イールドが発生し、「将来の景気後退懸念」が指摘されたのは記憶に新しい。しかし、これが実現する前に「パンデミック」が発生してしまったので、このシグナルが成立したのかどうかが曖昧になってしまった。

しかし、長期的にダウ平均株価を見てみると、コロナショックに伴う暴落は確かに大幅なものであったが、その後の回復により暴落など無かったかのような相場である。

寧ろ、逆イールドからの回復過程に伴う暴落は未だ発生しておらず、本当の調整はこれからではないか。但し、株価が長期的に上昇しているように、長短金利差の「許容範囲」も長期的に上昇しているようである。

その傾向を示したのが緑色の線である。ITバブルとリーマンショックのピーク前後に合うように線を引いているが、長短金利差はかなり緑色の線に追いついてきているが、まだ届かないといった具合だ。線の引き方によっては届くかもしれないが、それにしても今すぐに調整というわけではないだろう。

いずれにせよ、コロナの暴落で忘れがちだが、株式市場の本格的な調整は「未だ発生していない」という認識の方が良いように思える。