- 2019年第3四半期に通期予想の下方修正(営業利益▲18.9%)および配当12円減配を発表した

- プライベートブランド事業、ZOZOスーツ等により費用計上したことが主な要因と決算では説明している

- 現在、出店店舗のZOZO離れ等も報道されている中で、何がリスクになり得るのかを紐解く

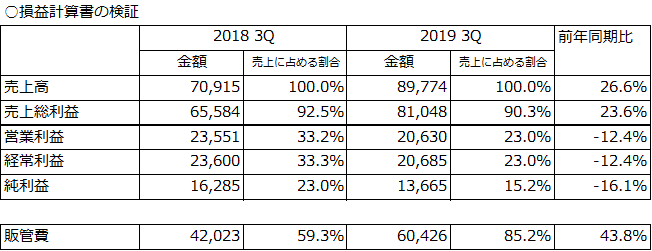

出典:株式会社ZOZOの決算書類より筆者作成

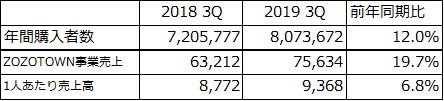

ZOZOの顧客売上情報

出典:株式会社ZOZOの決算書類より筆者作成

決算説明では2019年3QはZOZOスーツ配布等により販管費が増加している。

- 決算説明通り販管費は大きく増加。

- しかしながら、売上利益率自体はほとんど低下していない。

- 1人あたりの売上高も伸びている。

つまり、メインの事業は比較的順調。

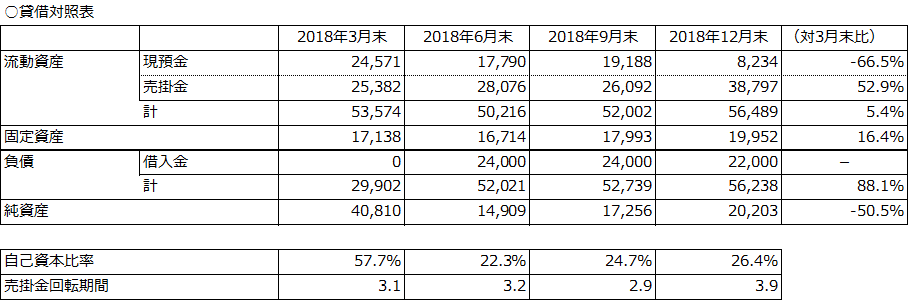

ZOZOの貸借対照表

出典:(株)ZOZOの決算書類より筆者作成

しかし、損益対照表には異変があらわれている。

①自己資本比率が大幅に低下

平成30年5月に自社株式取得(取得株数6,349,100株、取得金額24,412,289,500円)したが、取得金額のうち240億円を借入金にて充当している(第1四半期)。借入金は現時点では220億円残っている。

②売掛金の回転期間増加による現預金の急激な減少

前四半期まで3か月前後で推移していた売掛金回転期間がこの3ヶ月で約1か月増加している。決算資料での説明は特にないものの、資金繰り逼迫する可能性のある事象である。

特に①に関しては株式市場において深刻な問題がある。

というのも借入金を調達してまでして実施した自社株取得はほとんど大半が前澤氏の保有株式が対象になっている点である。

自社株取得実施株数6,349,100株のうち、前澤氏の保有株式は6,000,000株(取得金額1株3,845円)であった。つまり、約230.7億円(6,000,000株×3,845円)が短期借入金を調達してまで、前澤氏の個人資産に流れているのである。 それに加え平成30年7月にストックオプション付与により27,292,200株付与されている。

そのような背景の中での今回の配当減額は投資家の批判を呼びかねない事態を招く可能性がある。

また、自社株取得のために調達した220億円の短期借入金も②における現預金の急激な減少もあいまって返済する見込みが立つのかどうか疑問である。

今後、近い時期に市場から資金を調達するかもしくは長期借入金へ切り替える等の決断を会社が迫られることが予想される。 どちらにしても株式価値は希薄化する可能性は高い。

早急に堅実な経営に舵を切り、株主含めたステークホルダー軽視とならないよう真摯に向き合う必要があるだろう。