好景気の時はドル高傾向、景気後退局面になるとドル安になってくるというのは一般的に言われる。新型コロナウイルスと共に終了した好景気は、米国財政赤字も相まって、2021年はドル安基調になるという予想は多い。

筆者も基本的には同様のスタンスであるが、以下の主要国の実質実効為替レートを見れば、少し注意も必要であることも分かる。(実効為替レートは主要為替レートを貿易額で重み付けしたもので、相対的な通貨の強度を意味し、実際のレートとは異なる。また、数値が大きいほど通貨高である。)

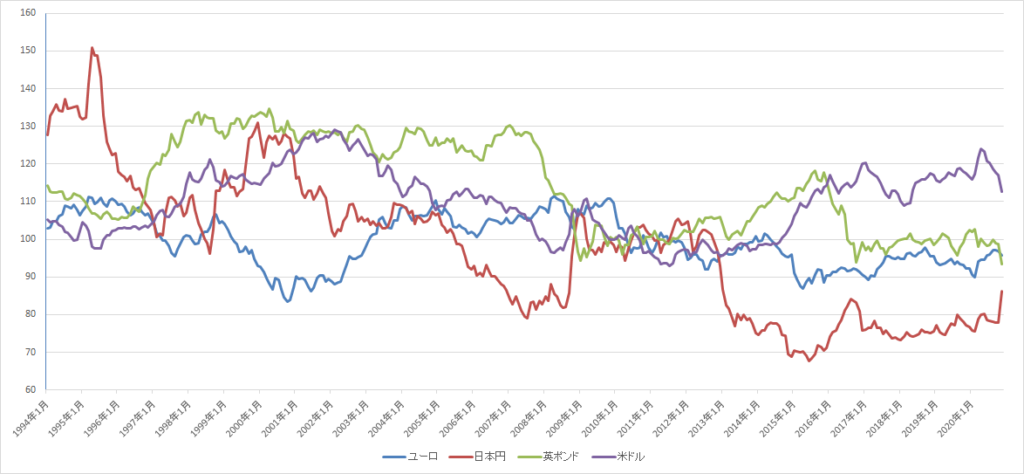

出典:BIS, Effective exchange rate indices

米ドル(紫)を見れば、ITバブルを頂点に実質実効為替レートは低下していき、ここ数年間は上昇基調であった。そして新型コロナウイルスをきっかけに急速に低下しつつあるというのが現状である。基軸通貨だけあった長期的に見れば安定しているが、不動産バブルの時に高かったわけではないなど、直感的に考える「好景気」とそのまま一致するわけではないことに注意が必要だ。

対して日本円(赤)は、リーマンショック以降は金融政策や輸出国家(というイメージ)も相まって好景気だと円安という傾向が続く。しかし、1994年から見れば変動しながら少しずつ円安になっているという傾向は見逃せない。これは新興国の成長によって日本経済の相対的な地位が低下しているからであり、米ドルのような同じレンジで推移しているわけではない。これは英ポンド(黄緑)についても同様だ。

ユーロ(青)については米ドルと逆相関の関係にあることに注目である。相関係数は-0.49である。