日本証券経済研究所の明田雅昭氏が『証券レビュー』で「投信平均保有年数の日米欧比較」という論文を発表している。

これは世界主要国のオープンエンドファンドから「株式型」「債券型」「バランス型」のファンドに絞り、個人投資家向けファンドの短期売買の分析を意図したものである。国ごとにデータや分類もバラバラな中、うまく整理された論文であり、非常に有用である。

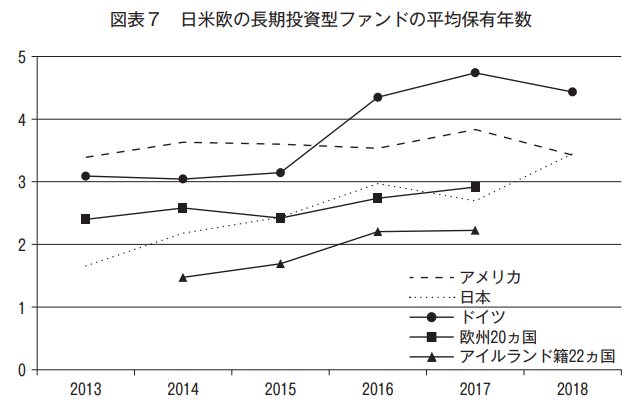

各型の国別傾向については原論文を参照してもらいたいが、ここでは流動性の高い3つの型を「長期投資型ファンド」と呼ばれており、日米欧での平均保有年数を比較した図を紹介したい。

出典:明田(2019: 15)

これを見ると、米国は3.5年前後で安定しているが、日本と欧州は増加傾向にあり、特に日本とドイツの増加が著しい。

これに関して明田氏は、

販売業者に対する短期売買促進姿勢への批判、顧客本位の業務運営施策の推進のおかげかもしれない。

明田(2019: 14)

という解釈をしているが、それだと欧州での増加傾向の説明がつかないように思える。

単に、第二次安倍政権以降の金融緩和によって株式市場のパフォーマンスが高くなり、長期保有するインセンティブが高まっただけではないかと思える。

原論文図表2を見ると、日本も2013年末くらいまでは「株式型」の平均保有年数が減少し、2014年から平均保有年数が上昇している。第二次安倍政権が誕生する2012年末までは日本の株式市場が低迷していたので、その後の株価急上昇と平均保有年数にラグがあるのは自然である。

一方で3.5年で安定する米国でも、ミューチュアル・ファンドの平均保有年数を長期で見れば、バブル崩壊後などは顕著に平均保有年数が短期化している。株式市場へのショックによって売却する投資家が増えるのだから当然の話である。

一連のデータを総合的に見れば、国際間で比較可能な形にして米国の「平均保有年数」が安定しているのは、米国株式市場の長期的なパフォーマンスの高さが要因だと思うのだが、どうだろうか。