報道によると、損害保険大手4社が2021年1月から住宅向け火災保険料を平均6~8%程度引き上げる。北九州で猛威を振るっている豪雨もそうだが、2018年の台風21号や西日本豪雨など風水害への保険金支払が増加しているためである。

日本経済新聞「損保大手、火災保険料6~8%上げ 災害多発で支払い増」2020年7月7日

火災保険料参考純率も2年連続で上がっており、今後もこの傾向は続くと思われる。

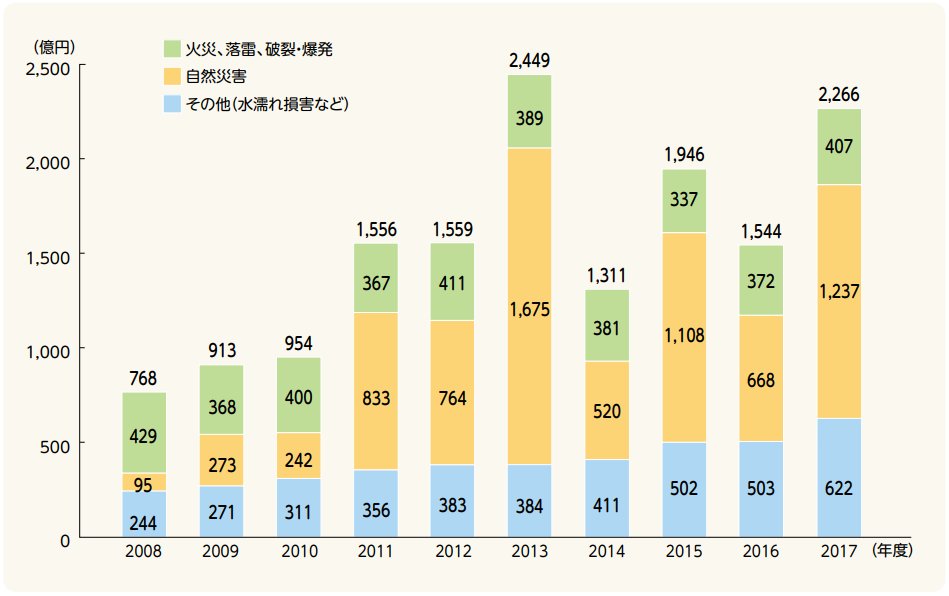

下図は、損害保険料率算出機構が示した火災保険の項目別保険金支払金額の推移である。火災などよりも自然災害による支払の増加が目立つことが分かる。

出典:損害保険料率算出機構「火災保険・地震保険の概況 2019年度版」p. 23

更に日本損害保険協会によれば、風水災による保険金支払額は、2011~2019年は毎年1兆円を超えており、近年は特に多い。1991~2010年で1兆円を超えたのは1991年(台風19号の影響)と2004年(台風16,18,23号の影響)のみである。

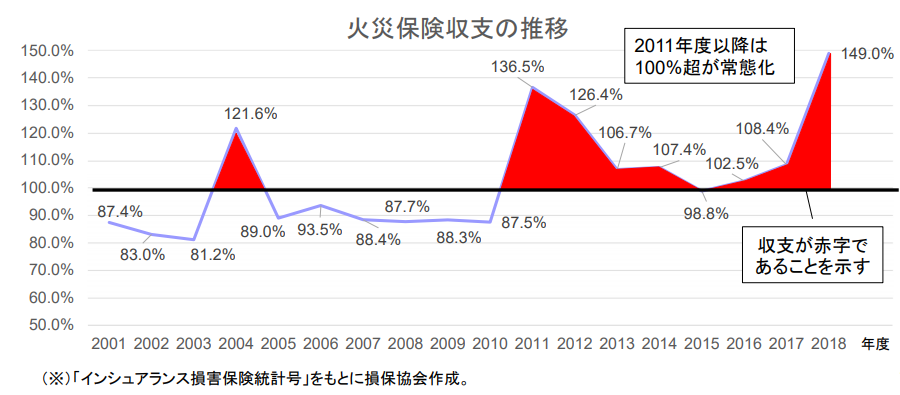

こうした状況から、下図のように同協会によれば、火災保険収支は2011年度以降は赤字が続いており、保険料を上げなければ増え続ける自然災害に対応できないという背景がある。

出典:日本損害保険協会「水災害リスクに対する損害保険について」(PDF)

こうした状況から、火災保険料を引き上げるだけでなく、火災保険の契約期間の短縮も進んでいる。2014年までは契約期間の最長が36年だったが、2015年10月から最長10年になっており、現在は5年と10年が主流の契約体系である。

さらに今年の3月には更に契約期間の最長を5年に短縮するという議論が出ているという報道もされた。

日本経済新聞「火災保険に期間短縮論 災害増加で最長10年を5年に」2020年3月12日

記事では短縮は早くても2022年度以降ということだが、火災保険料引き上げと契約期間短縮の流れは今後も続いていくことが予想される。