2019年はニッケル価格が大幅に上下落した年であった。これはインドネシアが予てから予定していた禁輸措置の前倒しや米中貿易戦争に係る中国の景気後退予測、インドネシアとEUのパーム油とニッケルを巡るWTO提訴合戦など、問題は根深い。その裏には電気自動車(EV)を巡る中国のニッケル調達戦略とニッケル精錬産業を育成したいインドネシアの思惑の一致があると考えられる。

ニッケルの価格動向

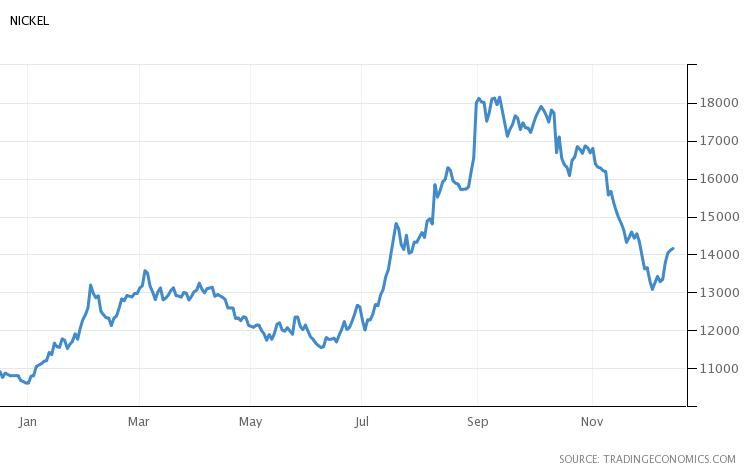

当初、インドネシアは2022年1月からのニッケル鉱石の禁輸措置を計画していたが、9月に禁輸措置の開始を2020年1月に前倒しすると発表した。それ以前から市場では前倒しの観測が浮上しており、7月頃から価格上昇していたが、実際に発表された9月には5年来高値となる18,000ドル/トンをつけた。

出典:Trading Economics

しかし、その後米中貿易戦争による影響や中国の景気後退予測などで値下がりしていった。12月に入ってからは中国の工業生産が改善していることなどの影響や、米中の第一段階の合意など景気後退懸念の後退により、再度反発している。

ニッケルの種別と中国の需要

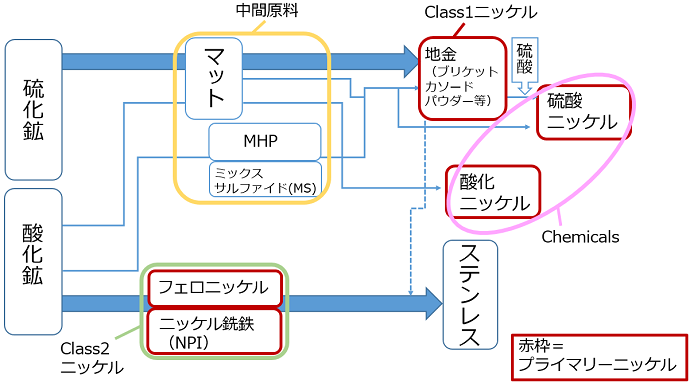

一口にニッケルと言っても、その種類は様々である。下図はニッケルの生産フローを示している。まず、ニッケル鉱石が硫化鉱と酸化鉱に分けられ、前者は中間原料を経て純度99%以上のClass1ニッケル(地金など)、後者は純度99%未満のClass2ニッケル(フェロニッケル)などに精製される。一般的にステンレスを製造する際に使われるのがClass2ニッケルだが、EV用のバッテリー*1に使われる硫酸ニッケルはClass1ニッケルを硫酸で溶かして製造されることが多い*2。他に触媒などに使われる酸化ニッケルもClass1ニッケルから作られる。

出典:JOGMEC金属資源情報「世界のニッケル需給と今後の動向」2019年7月Vol49

このClass1ニッケル、Class2ニッケル、Chemicals(化学製品)を合わせてプライマリーニッケルと呼ばれる。INSG(国際ニッケル研究会)によると、このプライマリーニッケル需要の半数以上53%が中国である。

現時点でプライマリーニッケルの(再利用を除く)初回使用の用途の70%はステンレスであり、バッテリーとしての利用は3%に過ぎない。しかし、中国のEV戦略や今後の世界的なEV需要の伸びなどを考えれば、今後Class1の需要も伸びていくと考えられている。

*1:図を見て分かる通り、中間原料から直接硫酸ニッケルを製造する方法もあるが、基本的にClass1から加工される。

*2:リチウムイオン電池の正極材としてニッケルが利用されている。

インドネシアのニッケル鉱石生産量と禁輸の影響

2018年時点でインドネシアは世界最大のニッケル鉱石生産国である。下表が主要な生産国を示しているが、世界全体で230万トンに対し、インドネシアは56万トンと1/4近くを占める。

出典:USGS

表を見て分かる通り、2014年にインドネシアの生産量が激減している。これは、2014年に国内産業の高度化を目的として未加工鉱物の輸出が禁止されたことが原因である。2017年に低品位ニッケル鉱石の輸出が条件付き緩和され、再び生産量が急増している。

2020年1月からの措置は品位によらずニッケル鉱石の輸出を禁止するものであり、生産量に大きな影響を与えるものと見られている。

代わりに生産量・輸出量が増えると考えられているのがフィリピンである。インドネシアの禁輸措置発表後にフィリピンの関連銘柄は大きく上昇している上、11月にはフィリピンニッケル産業協会(PNIA)と中国科学物理電源業界協会(CIAPS)との間で、中国のEV以上開拓のための覚書が締結されるなど、フィリピンが増産する可能性は高い。 2018年時点でフィリピンのニッケルやニッケル製品輸出の99.5%は日本*3であり、中国の需要を確保する上で生産量の増加は急務である。(日本貿易振興機構)

*3:これにより日本へのニッケル輸出価格にも大きな影響を与える可能性がある。