2019年10-12月期のGDP速報は前期比年率6.3%である一方、政府の契機判断は「緩やかに回復している」という見方を維持しており、疑問が相次いだ。政府は台風・暖冬・12月23日が天皇誕生日でなかったことによる消費の落ち込みを理由としているが、明らかに消費増税が理由であろう。

ロイター「能天気に景気回復としているわけでない=西村経済再生相」2020年2月20日

このままいけば2020年1-3月期も新型コロナウイルスの影響によりマイナス成長する可能性が高い。欧米では2四半期連続のマイナス成長は「テクニカル・リセッション」と呼ばれ、景気後退の確実性が高いシグナルとして見られる。

しかし、米国の潜在成長率が2%程度と高いのに対し、日本は潜在成長率が0~1%と低いため、マイナス成長を記録しやすく、テクニカルリセッションが起きやすい。故に、「テクニカルリセッション=景気後退入り」という判断はおかしいという意見もある。

例えばフィナンシャル・タイムズ東京編集局長のロビン・ハーディング氏は、2四半期連続で潜在成長率よりも実質GDP成長率が2%以上低かった場合を景気後退とすべきと主張しているようだ。これは日本の潜在成長率が低いことに加え、潜在成長率自体が推計値であり誤差を含むため、単純な連続的なマイナス成長で判断すると、日本は景気後退だらけになってしまうからである。

NewSphere「日本の場合は「景気後退」ではない? 2期連続でGDPマイナス成長も… 特有の事情とは」2015年11月17日

では、本当に日本ではテクニカル・リセッションは有用なシグナルではないのだろうか。

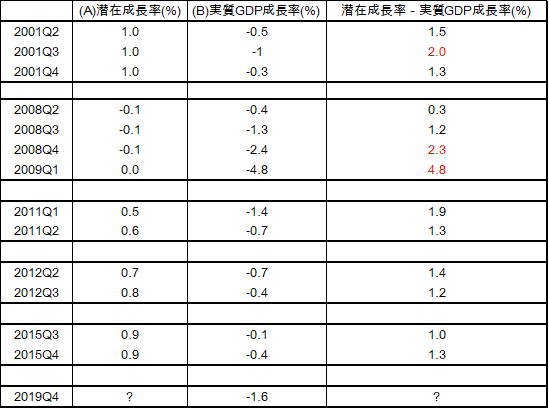

日本では2000年以降、テクニカルリセッションを5度記録している。以下は、2000年の日本において、テクニカルリセッション(2四半期連続の実質GDPのマイナス成長)を記録した時期と、その潜在成長率を示している。

出典:内閣府資料より筆者作成

テクニカルリセッションに基づけば、2001年と2008年は明らかに二つのバブル崩壊の時期であり、テクニカルリセッションは有用であることは分かるだろう。2011年も東日本大震災以降、断続的にマイナス成長があり、民主党政権末期の2012年第三四半期までの間をリセッションと捉えるのも間違いではない。

しかし、2015年は中国株のバブル崩壊により第三四半期からテクニカルリセッションを記録しているが、この後に景気後退入りしたとは誰も考えていないだろう。これが日本においてテクニカルリセッションがあまり有効なシグナルではないと考える人がいる理由である。

だからと言って、ハーディング氏のように2四半期連続で潜在成長率より2%以降低い経済成長率をもって景気後退のシグナルとすれば、ITバブルの崩壊を景気後退として入れられないし、世界金融危機の際はリセッション入りのシグナルが成立するのが2009年Q1とあまりにも遅すぎる。

つまり、ハーディング氏のシグナルの成立を待っていては手遅れであり、やはり日本でもテクニカル・リセッションはある程度有効と言えそうである。