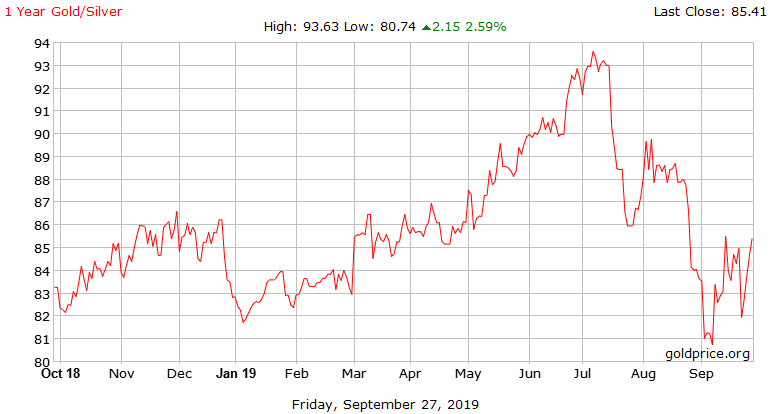

2019年7月に金銀比価(金価格/銀価格)が歴史的に高い水準(90前後)であることを示した。

関連記事:最近注目していること

銀は金に比べれば投資対象としての用途は少なく実需の割合が高い。故に単純に金のように資金の逃避先として使われるわけではなく、金銀比価は乖離しやすい。それでも金属としての性質などから長期的には相関する傾向が見られ、金銀比価が極端な値になると価格が見直されやすい。

そして7月以降は銀が金をアウトパフォームしており、9月頭は世界経済に対する前向きな見通しから一時20ドル/オンス近くの値をつけた。相変わらず米中貿易戦争に振り回されているので9月は下落が続いているが、7月に93以上を記録していた金銀比価も、9月27日現在は85.41まで落ち着いている。

出典:GOLDPRICE

過去の長期的な傾向としては銀価格はバブルの末期に向かって上昇し、景気後退期に入ると暴落するというのがある。Tradebulls Groupのアシフ・ヒラニ氏は、下図のように銀価格の50ヶ月移動平均線(50MMA)を出し、これを銀価格が上回ると上昇基調に入るという傾向を示している。なぜ50ヶ月なのかはよく分からないが、

- 長期的な金銀価格の相関

- 金と銀の需要の性質差(後者は実需が多い)

というところから景気後退前後において急激な価格変化が発生する傾向が、50MMAとの関係を生んでいるのではないかと思われる。

出典:The Economic Markets

ヒラニ氏は今後2~3年で価格が2倍以上になると非常に強気な見方をしているが、筆者としてはこれはいつリセッション入りするかに掛かっていると考えている。景気後退が予想より遅れるようであれば、ヒラニ氏が言うような価格変化も考えられなくない。