第一生命経済研究所の主任エコノミストである藤代宏一氏が「銀行融資担当者調査を見るべき」という興味深い指摘をしている。

藤代氏は、イエレンFRB前議長がレバレッジド・ローンの発行増加が金融危機を深める可能性があると主張したことについて、「長引く景気拡大と低金利金利環境の中で積み上がったクレ ジットリスク、つまりクレジットサイクルの悪化を懸念している」と解釈している。

クレジットはデフォルト率の取引であるが故に失業率と強く連動し、つまり景気循環そのものであるとした上で、

企業の苦境をみて、銀行は貸出態度を厳格化し、信用リスクの高い企業への貸出を絞り始める。すると企業の手元流動性は枯渇し、倒産と失業が増加する。このようにクレジットサイクルは景気後退を伴って「後退期」入りする。

と指摘し、企業の成長鈍化によって貸出態度が厳格化していく兆候を捉えることで「拡大期」の終了を見ようとするものである。

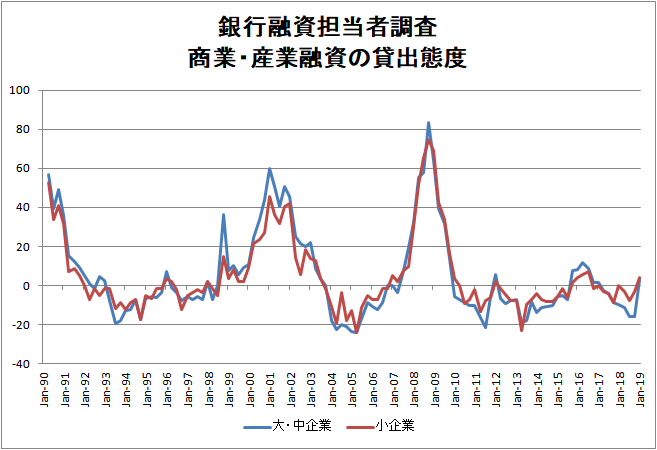

銀行融資担当者調査(Senior Loan Officer Opinion Survey: SLOOS)は、FRBが四半期ごと(1・4・7・10月)に米国の80の銀行と24の外資系銀行に、融資基準の状況や変化などについて調査したものである。

銀行融資担当者調査は以下から参照でき、最新のは2019年1月分である。

参考: FRB, Senior Loan Officer Opinion Survey on Bank Lending Practices

下図は、銀行融資担当者より、商業・産業融資トータルで見た場合の貸出態度の推移である。値が大きいほど厳格的で、小さいほど緩和的である。いわゆる金融危機と呼ばれる時期は非常に厳格であることが分かる。

出典:FRB

そして好景気はマイナスであるということも特徴的である。いくつ以上になれば危険という事を見出すのは難しいが、金融危機が発生する前に、景気拡大が終了するにつれて少しずつ値が大きくなっていくことは確かだ。

今後も上昇が続くようであればより危険性が高まると思われるので、次の発表には注目である。