多くの国では人口密度と不動産価格とで非常に高い相関関係がある。その関係から見れば、都市化率(urbanization rate : 全人口のうち都市部に住む人口の割合)の高さは、その国の不動産市場の長期的な可能性を示すとも言える。(一般的に都市化率と経済発展段階は並行して伸びていくからだ。)

ベトナムの不動産市場は拡大し続けている:サヴィルズ・ベトナム(Vietnam+)

- 経済見通し、高い対外直接投資流入、適切な金融政策によって不動産市場は拡大が見込まれる

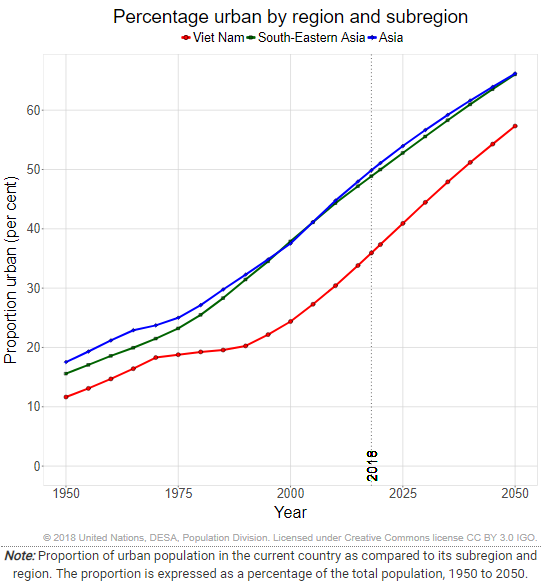

- ベトナムはASEANで3番目大きい9,400万人の人口を抱えるが36%という低い都市化率にとどまる

- 人口の17%を占めるハノイとホーチミンが市場成長を牽引

- ホーチミンのアパート取引の年間成長率は44%だが、低所得者向けアパートの取引が5年間の総取引の60%を占める

- ハノイの住宅取引は2017年に比べて20%成長し、中規模セグメントが60%を占める

解説

首都ハノイでは中規模不動産の取引が活発だが、南部の大都市ホーチミンでは低所得者向けアパートが取引の中心となるなど、不動産市場が活況とは言え「高すぎて手が出せない」という状態ではないことが分かる。

これは36%という低い都市化率が大きく影響しているというのがコンサルティングファームであるサヴィルズのベトナム法人の分析である。

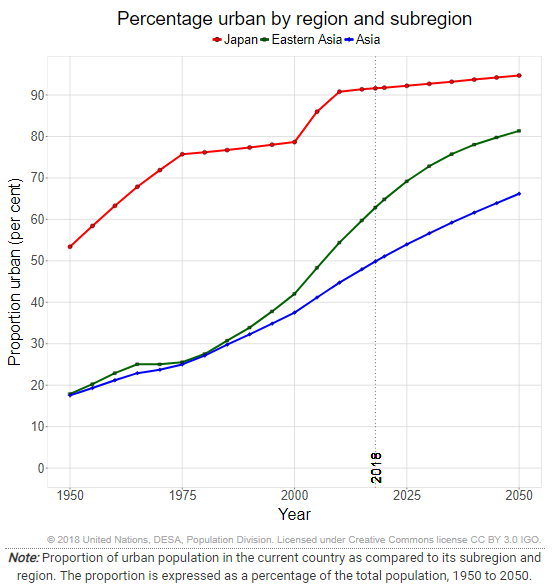

36%というのは、ASEANの中でもカンボジアとラオスに次いで低い。例えばCIAの資料によると、クウェートといった砂漠が多い国、モナコやシンガポールなど非常に国土が小さい国で100%という国もあるが、日本は91.6%、米国は82.3%など先進国では70~90%程度であることが多い。(世界平均は55.3%である。)

一方で注意すべきこともある。「都市化」の定義が国によって異なるという事だ。例えば 土屋(2009)によると日本では、

- 人口密度 4,000 人/平方キロメートル以上の調査区が市町村内で隣接(密度基準)

- 全体として、人口 5,000 人以上の規模で構成される地域(規模基準)

という2つの基準を満たした場合を「都市」と呼ぶ。要件に隣接市町村であることが入っているので、下図のように市町村合併によって一気に都市化率が上昇するというデータになっている。

出典:United Nations, World Urbanization Prospects 2018

要件が緩いようにも見えるが、これでもどちらかと言えば厳しい条件であるようで、もし同じ基準で都市化率を比較すれば、もっと差が出るかもしれない。

こうした留意点を差し置いても、ベトナムの都市化率はアジアの中でも低いようだ。東南アジアの平均はアジアの平均と殆ど変わらないが、ベトナムはそれを大きく下回っている。

出典:同上

都市化率が低いほど不動産価格が長期的に上昇するというわけではないが、潜在的な可能性は高いと言えよう。

参考文献

Vietnam+, “Vietnam’s property market continues to expand: Savills”, 16 Jun 2019

United Nations, World Urbanization Prospects 2018

土屋宰貴. (2009). わが国の 「都市化率」 に関する事実整理と考察─ 地域経済の視点から─.