ルクセンブルクで開かれたInternational Conference on Real Estate Statistics (国際不動産統計会議)で、2019年2月21日に欧州中央銀行(ECB)のピーター・プラートが「不動産統計の重要性について」という表題でスピーチを行った。

これ自体はEUに高品質な不動産統計の必要性について訴えたものだが、その前提となる議論が明快で分かりやすいので紹介しておこう。

まず、住宅用不動産(RRE)はユーロ圏の家計資産の約50%を占め、住宅ローンは家計負債の85%を占める。よってRRE価格と銀行のバランスシートが強く連動し、ユーロ圏の銀行によるEU家計への融資額の40~90%が住宅ローンである。

住宅価格が下落すると、主に次の2経路でユーロ圏の景気循環に影響を与える。

- 資産評価チャネル:担保・資産価値の減少→銀行のバランスシートの弱体化

- 信用リスクチャネル:家計と建設会社のリスク上昇→融資基準の厳格化

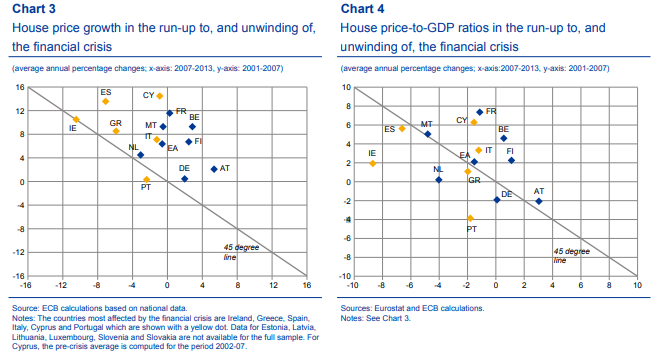

ECBの分析によれば、ユーロ圏の住宅価格は長期的に収縮する。以下はスピーチで引用されていた論文のグラフである。

左は縦軸が「2001~2007年の住宅価格成長率」、横軸は「2007~2013年の住宅価格成長率」をユーロ圏の国別にプロットしたものである。見て分かる通り両者は逆相関の関係にあり、金融危機前に住宅価格の上昇率が高かった国ほど、金融危機後の住宅価格成長率は低くなっており、バブル期に値上がりしたところで後でショックが大きいので、長期的には収縮する。

より傾向が顕著に現れるのが右のGDPに対する住宅価格で、同様に縦軸を2001~2007年、横軸を2007~2013年にすると、こちらも逆相関する。いずれもIE(アイルランド)、ES(スペイン)など金融危機前の値上がりが大きかった国ほど後で尾を引いている。

出典:ECB(2015)

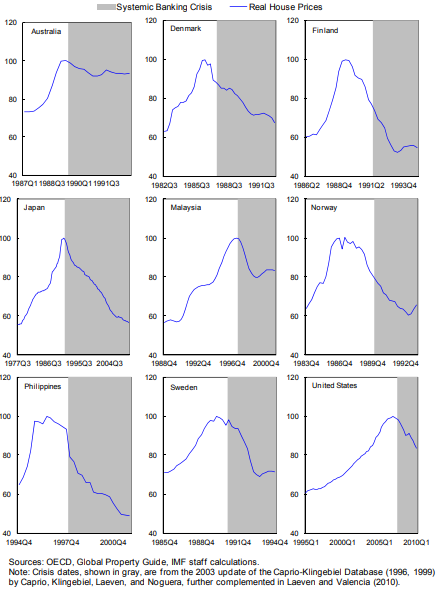

また、IMF(2011)では、過去46の銀行システム危機のうち2/3以上は、下図のように住宅価格の急騰が先行している。そして、住宅価格の急騰の後に起きた不況はGDPの累積的な損失を生み出し、どうでない不況より約3倍大きいことが分かっている。

出典:IMF(2011)

一方で商業用不動産(CRE)は、取引量に関してはRRE融資より少ないが、企業への銀行融資額のうち20~50%を占め、景気循環・金融の安定性に関係する。また、CREはRREより流動性が低いので、エクスポージャーがRREより低いにも関わらず損失は大きかった。

よって、政策担当者は両方の不動産市場の動向を把握することは重要だが、特にCRE市場は入手可能な価格データが少なく、統計誤差が大きいという問題がある。しかも現時点では平均値しか入手できない国が多く、セグメント別の借入人口などデータの種類も不十分で、RREとCREの評価方法が一致していない問題などもある。

これに関してスピーチでも述べられているように、2016年に欧州システミックリスク理事会(ESRB)が The Recommendation on closing real estate data gaps (不動産データギャップの縮小に関する勧告)で必要なデータの粒度や頻度について要件を設定しているが、データソースや方法論の問題などもあり、解決の途上である。そのために、統計学者や政策関係者などが議論を行う必要が改めて示された形である。

参考文献

BIS, “Peter Praet: On the importance of real estate statistics”

ECB(2015), ” The state of the house price cycle in the euro area “(PDF注意)

IMF(2011), “How to Deal with Real Estate Booms: Lessons from Country Experiences”(PDF注意)